SCCV tout savoir en 2026

Une SCCV immobilière ou vente HLM en bloc est une société civile créée pour construire un bien immobilier dans le but exclusif de le revendre puis de dissoudre la société après l’opération. La définition de la SCCV est à bien maîtriser pour ceux qui souhaitent se lancer dans la promotion immobilière en 2026. Beaucoup d’investisseurs immobiliers pensent pouvoir réaliser une opération de construction avec une SCI classique… avant de découvrir trop tard un refus bancaire, une fiscalité imprévue ou une requalification en activité commerciale. Pour comprendre la SCCV en 2026, il faut donc partir d’un constat simple : la structure juridique conditionne directement la réussite d’un projet immobilier.

La SCCV immobilière n’est pas née par hasard. Son origine remonte à l’essor immobilier du XXᵉ siècle, lorsque les professionnels ont eu besoin d’un outil spécifique pour construire et revendre rapidement sans conserver le bien en patrimoine. La société civile de construction-vente répond précisément à cette logique d’opération ponctuelle : acheter un terrain, construire, vendre en bloc ou à la découpe, puis clôturer la structure. Autrement dit, la définition SCCV correspond à un véhicule de promotion et non à une société patrimoniale.

Juridiquement encadrée par les articles L.211-1 à L.211-4 du Code de la construction et de l’habitation, la SCCV en droit français possède une vocation unique : la construction d’immeubles en vue de leur vente. Cette particularité explique pourquoi la SCCV est aujourd’hui utilisée pour les opérations de division de maison, d’immeubles ou de lotissements. Tout savoir sur la SCCV permet donc d’éviter les erreurs classiques : mauvaise structure, financement impossible ou fiscalité mal anticipée.

Le statut SCCV offre une souplesse opérationnelle essentielle : partage des marges entre associés, durée de vie limitée à l’opération et cohérence avec la fiscalité commerciale de la promotion. La SCCV juridique devient alors un véritable outil technique au service du projet. Comprendre la SCCV revient à comprendre comment sécuriser une marge promoteur tout en restant conforme au cadre légal.

Dans cet article nous allons vous accompagner pas à pas si vous êtes porteurs de projet en promotion immobilière pour vous permettre de concevoir votre SCCV de promoteur.

Qu’est-ce qu’une SCCV ?

La SCCV, ou Société Civile de Construction-Vente, est une structure juridique spécialement conçue pour la promotion immobilière. Si vous vous demandez qu’est-ce qu’une SCCV, il est important de savoir qu’elle a pour objectif principal la construction d’un ou plusieurs biens immobiliers pour les revendre rapidement, en totalité ou par fractions, qu’il s’agisse de logements, de bureaux ou de locaux commerciaux.

Contrairement à une SCI classique, qui gère un patrimoine immobilier sur le long terme, la SCCV se concentre sur une opération ponctuelle et commerciale. Les associés apportent les fonds nécessaires, participent à la gestion du projet, mais ne peuvent pas prétendre à la jouissance ou à la propriété directe du bien construit. Le cadre légal précis de la SCCV est défini par les articles L.211-1 et suivants du Code de la construction et de l’habitation, qui encadrent notamment l’interdiction d’attribuer le bien aux associés et précisent que la revente doit se faire en totalité ou par fractions.

Pour illustrer ce que représente concrètement une SCCV, imaginez un groupe d’investisseurs qui acquiert un terrain vacant, construit un petit immeuble de quatre appartements, puis vend chaque logement individuellement. Une fois les ventes réalisées, la société peut être dissoute, ayant rempli son objet social. Cet exemple répond directement à la question à quoi sert une SCCV et montre son fonctionnement opérationnel pour un projet de promotion immobilière.

Pour ceux qui souhaitent aller plus loin et se lancer concrètement dans la promotion immobilière, devenir promoteur immobilier est une étape clé. Comprendre qu’est-ce qu’une SCCV vous permettra de structurer votre projet, anticiper les risques et réussir vos premières opérations. Enfin, savoir à quoi ressemble une SCCV en pratique permet de mieux planifier les étapes de construction et de revente, en respectant le cadre légal et les objectifs financiers.

Quelle est la différence entre une SCI et une SCCV ?

Après avoir vu qu’est‑ce qu’une SCCV et comment elle fonctionne dans une opération de promotion immobilière, il est essentiel de comprendre la différence entre une SCI et une SCCV. Ces deux sociétés civiles ont des finalités très différentes, et choisir la bonne structure conditionne la réussite d’un projet immobilier.

La première différence entre SCI et SCCV concerne l’objet social. La SCI sert à acquérir, détenir et gérer un patrimoine immobilier sur le long terme. Elle est idéale pour percevoir des revenus locatifs ou transmettre un bien entre associés. Par exemple, un investisseur peut acheter un immeuble à louer pendant plusieurs années. En revanche, la SCCV a pour unique mission de construire pour vendre, que ce soit un immeuble, des appartements ou des locaux commerciaux, immédiatement après leur achèvement ou par lots. Une opération typique pourrait être l’achat d’un terrain pour construire un petit immeuble de quatre appartements à revendre individuellement.

Une autre différence entre SCI et SCCV est la finalité de l’opération. La SCI vise la détention sur le long terme, tandis que la SCCV est une opération ponctuelle de promotion immobilière. C’est cette finalité qui impose des règles strictes : par exemple, la SCCV ne peut pas attribuer les biens construits aux associés en contrepartie de leurs apports.

La différence entre SCI et SCCV se remarque aussi sur la fiscalité et la durée de vie. La SCI est imposée à l’impôt sur le revenu par transparence et peut durer longtemps. La SCCV, elle, est limitée à l’opération et suit un régime fiscal particulier.

Pour un porteur de projet qui souhaite approfondir ses compétences, une formation promoteur immobilier permet de maîtriser concrètement ces différences. Enfin, on peut définir que la grande différence entre une SCI et une SCCV est que la SCCV a un objet commercial, tandis que la SCI n’en a pas.

Avantages et inconvénients d’une SCCV

Pour tout porteur de projet, comprendre les avantages et inconvénients d’une SCCV est essentiel pour planifier et sécuriser une opération de promotion immobilière. Ces éléments permettent de visualiser les bénéfices et les risques avant de se lancer.

Avantages SCCV

Le premier avantage SCCV est la transparence fiscale.

Par exemple, deux associés investissent chacun 100 000 € dans un petit immeuble de 200 000 €. Après revente, la plus-value totale est de 60 000 €. Grâce à la SCCV, cette plus-value est répartie directement entre les associés (30 000 € chacun) et imposée selon leur tranche personnelle. Comparé à une société soumise à l’IS, ils économisent 10 500 €, évitant la double imposition.

Un second avantage SCCV est le régime de TVA avantageux. Pour un terrain acheté 150 000 € et revendu après construction pour 250 000 €, la TVA sur marge ne s’applique que sur 100 000 €, soit 20 000 €, au lieu de 40 000 €, réduisant considérablement le coût fiscal.

La souplesse de fonctionnement est un autre avantage SCCV. Par exemple, pour un lotissement de quatre maisons, un associé apporte le terrain, un autre le capital de 200 000 €, et un entrepreneur gère la construction pour 150 000 €. Chacun est rémunéré proportionnellement à son apport et rôle.

Enfin, un dernier avantage SCCV est son objectif clair et structuré. Une SCCV créée pour un immeuble de six appartements sait qu’après la vente, la société sera dissoute, facilitant la planification stricte des coûts et du calendrier.

Inconvénients SCCV

Cependant, plusieurs inconvénients SCCV doivent être anticipés.

Le principal est la responsabilité illimitée des associés. Si le coût réel dépasse de 50 000 € le budget prévu, chaque associé doit couvrir 25 000 € sur son patrimoine personnel, exposant directement ses biens privés.

La durée limitée constitue un autre inconvénient SCCV. Une SCCV créée pour six appartements doit être dissoute après la vente, générant environ 3 000 € de frais juridiques et comptables.

La complexité administrative est également un inconvénient SCCV : gestion de la TVA, BIC/BNC et déclarations fiscales peut nécessiter un expert-comptable facturant 2 500 € par projet.

L’imposition des bénéfices peut réduire la marge nette : sur une plus-value de 60 000 €, un impôt de 30 % ramène le gain net à 42 000 €.

Enfin, les cotisations sociales des associés actifs constituent un inconvénient SCCV important. Pour un gérant associé touchant 20 000 €, les cotisations TNS peuvent atteindre 8 000 €, soit 40 % de la rémunération.

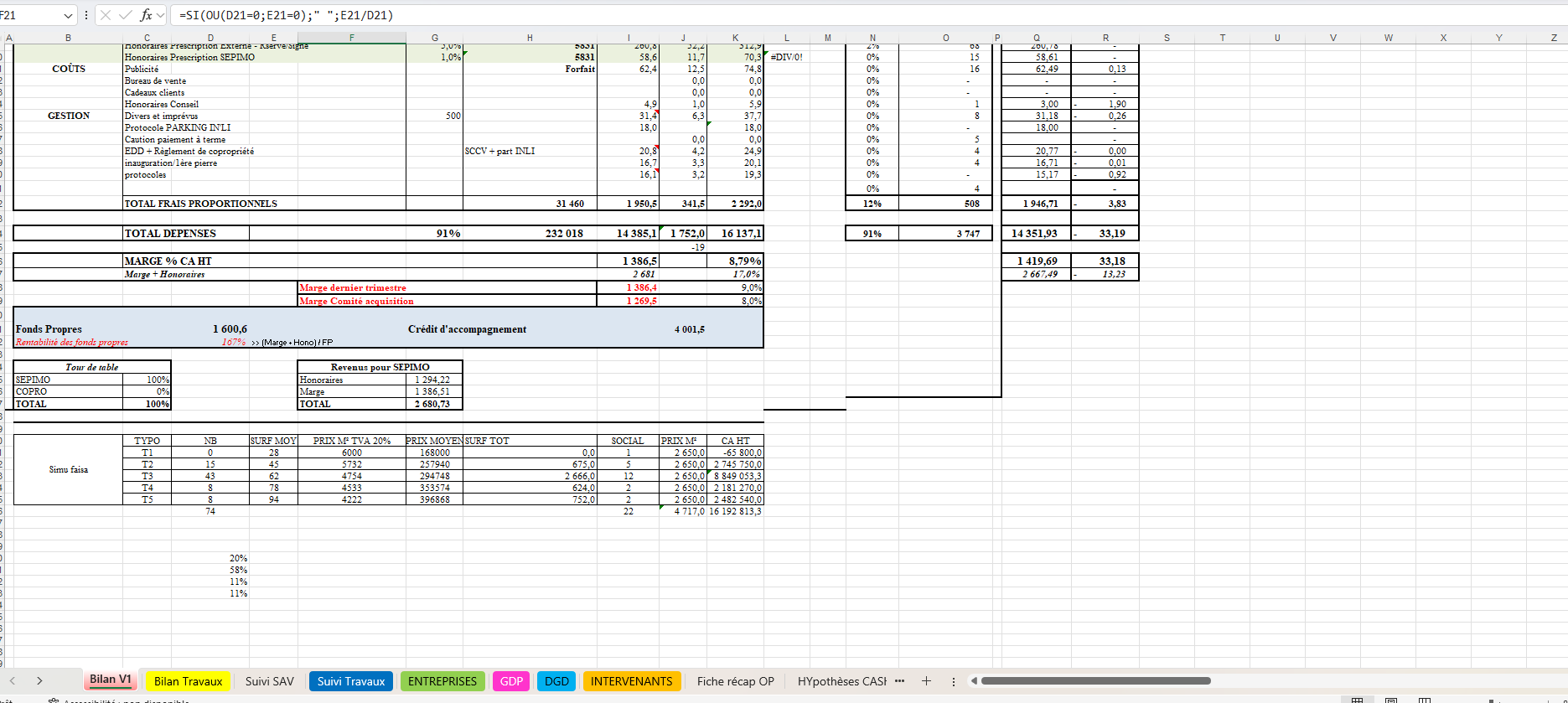

Pour mesurer précisément tous ces avantages et inconvénients d’une SCCV et sécuriser vos décisions, réaliser un bilan promoteur est indispensable pour piloter efficacement votre projet.

Pourquoi les banques n’aiment pas les SCI et préfèrent les SCCV

Pour un porteur de projet en promotion immobilière, comprendre pourquoi les banques privilégient la SCCV plutôt que la SCI est essentiel pour sécuriser un financement et anticiper les risques. Dans ce contexte se former et trouver une formation en promotion immobilière est une priorité.

Les SCI sont souvent utilisées pour la gestion patrimoniale à long terme, comme la perception de loyers. Les banques considèrent ce type de société comme moins prévisible. Par exemple, une SCI possédant un immeuble de 10 appartements loués 800 € par mois chacun génère 8 000 €. Pour sécuriser le prêt, la banque ne prend en compte que 70 % des loyers, soit 5 600 €, réduisant la capacité d’emprunt et augmentant la perception de risque. La durée de remboursement est également plus longue, avec des taux plus élevés (exemple : 3 % sur 36 mois) par rapport à une SCCV.

La SCCV, en revanche, a un objectif commercial clair et limité dans le temps : construire et revendre. Par exemple, un promoteur achète un terrain 150 000 €, construit un immeuble pour 200 000 €, et prévoit une revente en 18 mois. La banque peut alors estimer précisément les flux financiers et sécuriser le prêt directement sur les biens, à un taux plus bas, par exemple 2,5 %.

Les garanties sont également plus lisibles dans une SCCV. Les immeubles restent la propriété de la société jusqu’à la vente et peuvent servir de garantie directe. En SCI, le patrimoine des associés est dispersé et la banque doit « traverser le voile sociétaire », ce qui complique le recouvrement en cas de défaut.

Enfin, la structure dédiée et temporaire de la SCCV simplifie la comptabilité et les projections financières. Chaque projet est isolé, avec budget, coûts de construction et plus-value clairement identifiés.

Pour un porteur de projet, cela signifie que la SCCV est plus facilement finançable, plus rassurante pour la banque et adaptée à toutes les opérations de promotion immobilière, petit immeuble, lotissement ou division de maison, contrairement à la SCI, qui reste plus adaptée à la gestion patrimoniale sur le long terme.

Fiscalité SCCV : tout ce que le porteur de projet doit savoir

La fiscalité SCCV repose sur la transparence fiscale et impose directement les bénéfices aux associés selon leur quote‑part, avec application des BIC et de la TVA immobilière. Ce régime est encadré par l’article 239 ter du Code général des impôts, qui adapte le traitement fiscal des opérations de construction‑vente.

Transparence fiscale et imposition personnelle

La fiscalité SCCV permet aux associés de déclarer leur part de bénéfice directement, évitant la double imposition.

Par exemple, pour un immeuble de 5 logements vendu 600 000 €, si la SCCV dégage une plus‑value nette de 120 000 € et que l’associé détient 50 %, il déclare 60 000 € dans sa catégorie BIC. Cette transparence optimise l’imposition par rapport à une structure commerciale.

Déduction des charges de construction

Une autre dimension de la fiscalité SCCV est la possibilité de déduire les coûts de construction.

Si pour un lotissement de quatre maisons, les coûts totaux (architecte, matériaux, main‑d’œuvre) représentent 280 000 €, et que la revente génère 360 000 €, seuls 80 000 € seront imposables une fois les charges déduites, répartis entre associés selon leur quote‑part.

TVA immobilière et options de calcul

La fiscalité SCCV intègre la TVA immobilière, qui peut s’appliquer sur la marge ou sur la totalité, selon le terrain acheté.

Exemple : un terrain acheté 180 000 € auprès d’un particulier, revendu avec construction à 250 000 € ; avec TVA sur marge, la TVA ne s’applique que sur 70 000 €, soit 14 000 € à 20 %, contre 50 000 € si la TVA de droit commun était retenue.

Imposition des plus‑values et suivi comptable

La fiscalité SCCV impose la plus‑value directement chez les associés. Si une SCCV réalise 150 000 € de bénéfices, un associé à 40 % déclare 60 000 €. L’absence d’option à l’IS simplifie le suivi fiscal et évite des calculs complexes de distribution.

Intégration dans le projet

La fiscalité SCCV s’adapte à la structure temporaire de la société : chaque projet est isolé, ce qui facilite les calculs et la répartition des résultats. Pour anticiper les impacts fiscaux et financiers, il est essentiel de combiner la maîtrise de la fiscalité avec une vision claire du financement, par exemple en consultant des ressources sur le financement promotion immobilière afin de sécuriser votre opération de A à Z.

Cotisations sociales des associés

La fiscalité SCCV inclut aussi l’impact des cotisations sociales pour les associés actifs. Un associé TNS touchant 30 000 € de part de bénéfice peut avoir entre 12 000 et 13 500 € de cotisations sociales, selon son statut. Cela doit être pris en compte dans la planification financière.

Fiscalité SCCV sur projets complexes

Pour un projet mixte (commerces et logements) de 10 unités pour 1 500 000 €, la plus-value de 300 000 € sera répartie entre 3 associés à parts égales, soit 100 000 € chacun. Cette illustration montre comment la fiscalité SCCV s’adapte à des projets plus complexes, tout en restant transparente et lisible pour le calcul du bilan promoteur.

Impact sur le bilan promoteur

Maîtriser la fiscalité SCCV permet de prévoir les impôts et cotisations avant toute revente. Par exemple, sur une opération de 120 000 € de bénéfices, après charges et cotisations sociales, la part nette d’un associé peut être de 55 000 €, directement intégrée dans le bilan promoteur pour mesurer la rentabilité finale.

Conclusion

La fiscalité SCCV est adaptée à la structure temporaire de la société : chaque projet est isolé, ce qui facilite les calculs et la répartition des résultats. En combinant connaissance fiscale et anticipation des coûts, le porteur de projet peut sécuriser son opération et maximiser la rentabilité.

SCCV Financement : sécuriser vos projets immobiliers

Le financement SCCV est un élément clé pour tout porteur de projet en promotion immobilière. Contrairement à une SCI classique, la SCCV a un objectif commercial précis : construire pour revendre. Cette finalité facilite l’accès aux banques, qui évaluent le financement SCCV en fonction du retour sur investissement prévisible dès la phase de construction.

Apports des associés et levée de fonds

Un des leviers principaux du financement SCCV réside dans les apports des associés. Par exemple, pour un immeuble de 4 logements évalué à 400 000 €, deux associés apportent chacun 100 000 €. Le solde est couvert par un prêt bancaire. Cette combinaison réduit le risque pour la banque et sécurise le financement.

Prêt bancaire et garanties

Pour le financement SCCV, les banques exigent généralement des garanties solides. Pour un lotissement de 5 maisons coûtant 600 000 €, la banque peut financer 70 % du projet, soit 420 000 €, en prenant en garantie le terrain et l’immeuble à construire. Les associés apportent le reste. Les intérêts du prêt peuvent représenter environ 20 000 € sur 24 mois, impactant légèrement la rentabilité mais restant gérables.

Financement progressif et trésorerie

Le financement SCCV peut être débloqué par tranches selon l’avancement des travaux. Exemple : pour un immeuble mixte (6 appartements + 2 commerces) coûtant 1 500 000 €, le financement est débloqué en 4 tranches de 375 000 €, correspondant à chaque phase. Cela réduit le coût des intérêts et maintient une trésorerie saine.

Durée et planification

Les prêts pour financement SCCV durent généralement entre 18 et 36 mois, en fonction de la taille du projet. La planification de ces échéances est cruciale pour éviter les retards et assurer la revente rapide des biens, ce qui sécurise la trésorerie des associés.

Intégration dans le projet global

Maîtriser le financement SCCV permet d’anticiper les coûts, optimiser la rentabilité et sécuriser les délais. Pour approfondir, consultez les ressources sur le financement promotion immobilière, afin de préparer votre dossier bancaire et planifier vos apports et emprunts efficacement.

Conclusion

Le financement SCCV repose sur un équilibre entre apports des associés, prêts bancaires et garanties. La planification des tranches de paiement, des intérêts et des durées permet de sécuriser chaque projet, du petit immeuble au projet mixte ambitieux, tout en maximisant la rentabilité pour les associés.

SCCV ou SAS : quelle structure choisir pour la promotion immobilière ?

Choisir entre SCCV ou SAS est une étape stratégique pour tout porteur de projet en promotion immobilière. Ces deux structures ont des objectifs et des avantages très différents et répondent à des besoins spécifiques selon la taille et la nature des projets.

Objectif et activité

La SCCV est conçue pour un objet commercial limité à la construction et à la revente d’un bien immobilier.

Exemple : pour un immeuble de 5 logements acheté et construit pour 600 000 €, les associés utilisent une SCCV pour réaliser la revente rapide et optimiser la fiscalité personnelle.

La SAS, en revanche, est adaptée à la gestion d’activités commerciales pérennes et à des projets multi-opérations. Exemple : une SAS investissant 1 500 000 € dans un projet mixte de 6 logements et 2 commerces peut piloter plusieurs opérations simultanément et intégrer différents investisseurs avec une gouvernance flexible. Généralement, un promoteur crée une SAS comme société mère pour centraliser ses opérations et met en place une SCCV distincte pour chaque projet immobilier.

Responsabilité et fiscalité

Dans une SCCV, la responsabilité des associés est illimitée : en cas de difficultés financières, le patrimoine personnel peut être engagé. La fiscalité est transparente : chaque associé déclare sa quote-part de bénéfices.

Exemple : un bénéfice de 120 000 € pour 2 associés à parts égales signifie 60 000 € imposés individuellement selon le régime BIC.

Dans une SAS, la responsabilité des actionnaires est limitée au montant des apports. Les bénéfices sont soumis à l’impôt sur les sociétés (IS). Exemple : un bénéfice de 100 000 € dans une SAS entraîne 25 000 € d’IS, puis les dividendes restants (75 000 €) sont imposés chez les actionnaires, générant une double imposition, ce qui doit être anticipé dans la stratégie fiscale.

Gouvernance et flexibilité

La SCCV offre une gouvernance simple et adaptée aux projets uniques : décisions rapides, gestion concentrée sur les associés actifs.

La SAS permet une grande flexibilité : différents types d’actions peuvent être créés, les pouvoirs répartis selon les apports et les besoins de co-investisseurs. Exemple : dans une SAS pilotant trois projets, chaque investisseur peut recevoir un pourcentage de bénéfices différent selon son apport, ce qui serait complexe à gérer dans une SCCV seule.

Conclusion

Le choix entre SCCV ou SAS dépend de votre projet :

- Pour un projet unique et limité dans le temps, la SCCV est optimale.

- Pour plusieurs opérations, une gouvernance flexible et la limitation de responsabilité, la SAS est préférable.

- Dans la pratique des promoteurs, la solution la plus courante consiste à créer une SAS comme société mère et à constituer une SCCV pour chaque projet, combinant la sécurité juridique, la fiscalité optimisée et la gestion efficace des opérations.

Quelle est la durée de vie d'une SCCV ?

La durée de vie d’une SCCV est un aspect fondamental pour tout porteur de projet en promotion immobilière, car elle conditionne la planification, la fiscalité et la stratégie de revente. La SCCV est conçue pour piloter un projet spécifique de construction et vente, et sa vie est généralement limitée à la réalisation complète de l’opération.

Durée légale et dissolution

Par définition, une SCCV est dissoute dès que l’objet social est atteint, c’est-à-dire après la construction et la revente complète des biens. La durée légale maximale est souvent fixée dans les statuts à 2 à 5 ans, mais elle peut être adaptée selon la complexité du projet.

Exemple : un promoteur crée une SCCV pour construire un immeuble de 6 appartements à 800 000 €. Dès que tous les logements sont vendus, la SCCV doit être dissoute et les comptes liquidés.

Extension possible et prorogation

Si le projet rencontre des retards ou des imprévus, la durée de vie peut être prolongée par décision des associés. Cette prorogation doit être formalisée par un acte modificatif et déposée au registre du commerce.

Exemple : dans un lotissement de 5 maisons coûtant 1 000 000 €, des retards liés aux autorisations administratives peuvent obliger les associés à proroger la SCCV de 6 à 12 mois pour finaliser la revente.

Conséquences pratiques de la durée limitée

La durée de vie d’une SCCV impacte directement la stratégie du promoteur :

- La trésorerie doit être planifiée pour couvrir tous les coûts jusqu’à la revente.

- Les emprunts bancaires doivent être alignés sur la durée du projet.

- Les associés doivent anticiper les formalités de dissolution et de liquidation.

Exemple : pour un immeuble vendu 900 000 € après 18 mois de construction, les associés doivent calculer les impôts, les cotisations sociales et rembourser les prêts avant la dissolution, pour ne pas compromettre la rentabilité.

Conclusion

En résumé, la durée de vie d’une SCCV est intrinsèquement liée à l’achèvement de son projet immobilier. Elle est généralement courte, entre 2 et 5 ans, mais peut être prorogée si nécessaire. Comprendre cette durée permet au porteur de projet de planifier la construction, la revente et la liquidation de manière optimale, sécurisant ainsi l’opération et la rentabilité finale.

Pourquoi créer une SCCV ?

Après avoir parcouru notre article, il est plus simple de comprendre pourquoi créer une SCCV. Cette structure est spécialement pensée pour piloter un projet immobilier unique, en alliant sécurité, fiscalité optimisée et gestion pratique.

L’un des principaux points pour pourquoi créer une SCCV réside dans son objet commercial clair : construire pour revendre. Contrairement à une SCI, la SCCV ne vise pas la gestion locative mais la réalisation d’un projet ponctuel. Par exemple, deux associés investissent 200 000 € pour construire un petit immeuble. Si la revente génère une plus-value de 60 000 €, chacun reçoit 30 000 € imposés directement selon sa quote-part, illustrant parfaitement pourquoi créer une SCCV permet d’optimiser la fiscalité personnelle.

Le financement est un autre facteur crucial pour pourquoi créer une SCCV. Les banques apprécient la clarté de l’objet social et débloquent les prêts par tranches selon l’avancement des travaux. Pour un immeuble mixte coûtant 1 000 000 €, les associés peuvent apporter 300 000 € et la banque financer le reste, ce qui garantit une trésorerie stable.

La durée de vie limitée de la SCCV explique aussi pourquoi créer une SCCV. Dissoute après la revente complète des biens, elle oblige à planifier rigoureusement le projet, tout en limitant les risques pour les associés. En cas de retard, une prorogation est possible, assurant que le projet peut se finaliser sans complications.

Dans la pratique, un promoteur crée souvent une SAS comme société mère et des SCCV pour chaque projet. Cette organisation montre encore pourquoi créer une SCCV : chaque projet reste indépendant, sécurisé et optimisé fiscalement.

En résumé, les principales raisons pour pourquoi créer une SCCV sont la clarté de l’objet commercial, l’optimisation fiscale, la sécurité financière, la gestion de la durée de vie et la flexibilité opérationnelle. Grâce à cette structure, chaque projet peut être piloté efficacement et de manière rentable. Voilà pourquoi créer une SCCV est un choix stratégique pour tout porteur de projet immobilier sérieux.

FAQ : Qu’est-ce qu’une SCCV ?

1. Qu’est-ce qu’une SCCV ?

Une SCCV, ou Société Civile de Construction Vente, est une société civile créée pour construire un ou plusieurs immeubles destinés à être revendus. Son objectif est commercial mais limité dans le temps : la société est dissoute après la revente des biens.

2. Quelle est la différence entre une SCCV et une SCI ?

La principale différence réside dans l’objet social : une SCI gère un patrimoine immobilier pour location ou investissement, tandis qu’une SCCV est créée spécifiquement pour la construction et revente d’un bien immobilier.

3. Quels sont les avantages d’une SCCV ?

Les avantages d’une SCCV incluent la transparence fiscale, la possibilité d’optimiser la TVA, une gouvernance souple et une structure adaptée aux projets ponctuels de promotion immobilière.

4. Quels sont les inconvénients d’une SCCV ?

Les inconvénients majeurs sont la responsabilité illimitée des associés, la durée de vie limitée, des coûts administratifs et comptables, et la nécessité d’une gestion rigoureuse du projet.

5. Quelle est la durée de vie d’une SCCV ?

La SCCV existe jusqu’à l’achèvement et la revente complète des biens. En général, sa durée est fixée à 2-5 ans dans les statuts, avec possibilité de prorogation en cas de retard du projet.

6. Une SCCV est-elle adaptée à tous les types de projets immobiliers ?

Oui, mais elle est particulièrement adaptée aux projets ponctuels : immeuble unique, lotissement ou projet mixte. Pour des opérations multiples ou une activité continue, une SAS peut être plus adaptée.

7. Comment se finance une SCCV ?

Le financement SCCV combine généralement les apports des associés et les prêts bancaires. Les banques apprécient sa clarté et le suivi par tranches selon l’avancement des travaux.

8. Quelle fiscalité s’applique à une SCCV ?

La SCCV est soumise au régime de transparence fiscale : les bénéfices sont imposés directement aux associés selon leur quote-part. Elle peut toutefois opter pour l’IS si nécessaire.

9. Peut-on créer plusieurs SCCV pour un même promoteur ?

Oui, un promoteur peut créer une SAS comme société mère et constituer plusieurs SCCV pour piloter individuellement chaque projet immobilier.

10. Pourquoi créer une SCCV ?

Créer une SCCV permet de piloter un projet ponctuel avec un objectif commercial clair, sécuriser le financement, optimiser la fiscalité, limiter les risques et gérer efficacement chaque opération.

Checklist : Étapes pour créer une SCCV

- Identifier le projet

Déterminer le type de bien à construire : immeuble, lotissement, division de maison ou projet mixte. - Choisir le terrain ou l’immeuble à démolir

Vérifier l’emplacement, la constructibilité et les contraintes urbanistiques. - Définir l’objet social et rédiger les statuts

Inclure la construction et la revente des biens, la durée de vie de la SCCV, et la répartition des pouvoirs et bénéfices entre associés. - Déterminer les associés et leurs apports

Apports en numéraire, en nature (terrain) ou en compétence, avec la quote-part de chacun. - Planifier le financement SCCV

Combiner apports des associés et prêt bancaire, définir les garanties et le calendrier de déblocage des fonds. - Gérer la fiscalité et la comptabilité

Suivre la transparence fiscale, le régime BIC/BNC, la TVA immobilière et les cotisations sociales des associés. - Suivi de la construction

Piloter les travaux, gérer les artisans et prestataires, et suivre le budget pour éviter les dépassements. - Revente des biens

Organiser la vente totale ou par lots selon la stratégie initiale, avec calcul précis des plus-values. - Clôture et dissolution de la SCCV

Liquider la société une fois les ventes réalisées, répartir les bénéfices et finaliser les formalités légales. - Analyse post-projet (bilan promoteur)

Évaluer la rentabilité, les marges et les enseignements pour les projets futurs, afin d’optimiser les prochaines SCCV.