Financement promotion immobilière 2026 : un tournant décisif pour les promoteurs

À l’aube de 2026, le secteur de l’immobilier neuf sort d’une période de turbulences majeures, comme l’explique déjà en détail l’analyse consacrée à la promotion immobilière de la vente en bloc en France en 2026. Après plusieurs années d’euphorie, les acteurs de l’immobilier neuf ont traversé une phase extrêmement difficile. Entre 2022 et début 2026, la hausse brutale des taux d’intérêt, l’effondrement des réservations et la frilosité bancaire ont profondément fragilisé les promoteurs immobiliers français. Cette conjoncture a marqué une rupture majeure pour le financement promotion immobilière 2026, mettant fin à des pratiques devenues incompatibles avec le nouveau cycle économique.

Les conséquences ont été immédiates et sévères. Plusieurs opérateurs ont rencontré de graves difficultés structurelles. AST Groupe, promoteur historiquement positionné sur la maison individuelle, a été placé en procédure de sauvegarde en 2024. Le groupe Réalités a dû engager une procédure de conciliation avec ses créanciers face à la dégradation rapide de sa trésorerie. Le promoteur Alila, spécialisé dans le logement social, a été liquidé la même année. Parallèlement, des acteurs majeurs comme Nexity ont lancé des plans de restructuration d’ampleur, avec cessions d’activités, recentrage stratégique et réduction des effectifs. Ces événements ont profondément transformé le paysage du financement promotion immobilière 2026. Retrouver sur kindnee notre dossier "financement d'une promotion immobilière pdf".

Cette crise s’est traduite par une chute historique des mises en vente, des réservations et des permis de construire, mettant en péril la rentabilité de nombreux projets. Dans ce contexte, seuls les opérateurs les plus solides ont pu préserver leur accès au financement promotion immobilière 2026, accentuant une sélection naturelle du marché.

Pourtant, à l’approche de 2026, des signaux de stabilisation apparaissent. L’État a pris la mesure de la crise avec un plan de relance du logement et le dispositif Jeanbrun, destinés à soutenir la production et restaurer la confiance. Dans ce nouvel environnement, le financement promotion immobilière 2026 s’inscrit dans un marché assaini mais plus exigeant.

Maîtriser les nouvelles règles du financement promotion immobilière 2026 devient donc indispensable pour les acteurs souhaitant devenir promoteur immobilier profiter de la reprise et sécuriser durablement leurs opérations dans un secteur profondément transformé par la crise du financement promotion immobilière 2026.

Voici le nouveau modéle économique de financement de la promotion immobilière en 2026

En 2026, le business model des promoteurs a basculé vers les ventes en bloc. Le logement social s’impose comme le pilier des montages financiers et la clé pour rassurer les banquiers. Maîtriser ce nouveau modèle économique " Le bilan promoteur logement social "n’est plus un avantage : c’est une condition de survie pour les nouveaux promoteurs.

Voici donc l'exemple que vous rechercher ,un document financier Excel de 11 onglets "un fichier Excel de bilan promoteur à télécharger" qui n'est pas uniquement un exemple , mais un cas réel complet de programme mixte intégrant une vente en bloc de logements sociaux, analysé jusqu’à la clôture financière finale avec un bénéficie de plusieurs millions d'euros.

Il permet de comprendre concrètement :

- comment se structure financièrement un projet accession libre + logement social,

- comment la vente en bloc sécurise le chiffre d’affaires et la trésorerie,

- comment la marge évolue réellement entre le montage et la fin d’opération,

- comment un projet à marge maîtrisée peut générer une forte rentabilité des fonds propres.

Chiffres de marge clés (réels)

- Marge projet HT : 1,386 M€

→ 14,79 % du CA HT - Marge + honoraires promoteur : 2,681 M€

→ 17,0 % du CA HT - Marge comité d’acquisition : 1,269 M€

→ 8,0 % du CA HT - Marge en fin d’opération : 1,386 M€

→ 15,0 % du CA HT

Structure financière associée

- Fonds propres investis : 1,6 M€

- Crédit d’accompagnement : 4,0 M€

- Rentabilité des fonds propres : 167 %

Le fichier Excel à télécharger intègre la réalité complète du métier de promoteur : travaux hors marché, TMA, SAV, litiges, DGD tardifs, sans approche théorique ni simplification excessive.

« Ce document financier est un modèle de réussite "le benchmark" d'un cas réel à 1 million d'euros de bénéfice net : téléchargez-le et calquez vos propres budgets pour verrouiller votre rentabilité, présenter des calculs fiscaux irréprochables et décrocher à coup sûr votre financement de votre promotion immobilière. »

Téléchargez-le dès maintenant en cliquant ici

"Chaque onglet est illustré ci-dessous afin que vous puissiez visualiser le contenu réel du dossier avant de le télécharger."

Contact direct: Richard Emouk Expert en promotion immobilière

📞06 51 86 68 47

Voici l'exacte feuille de route financière des 11 onglets qui ont généré plus de 1 000 000 € de profit réel sur une opération clôturée. Regardez comment font les professionnels du top niveau, ligne par ligne. »

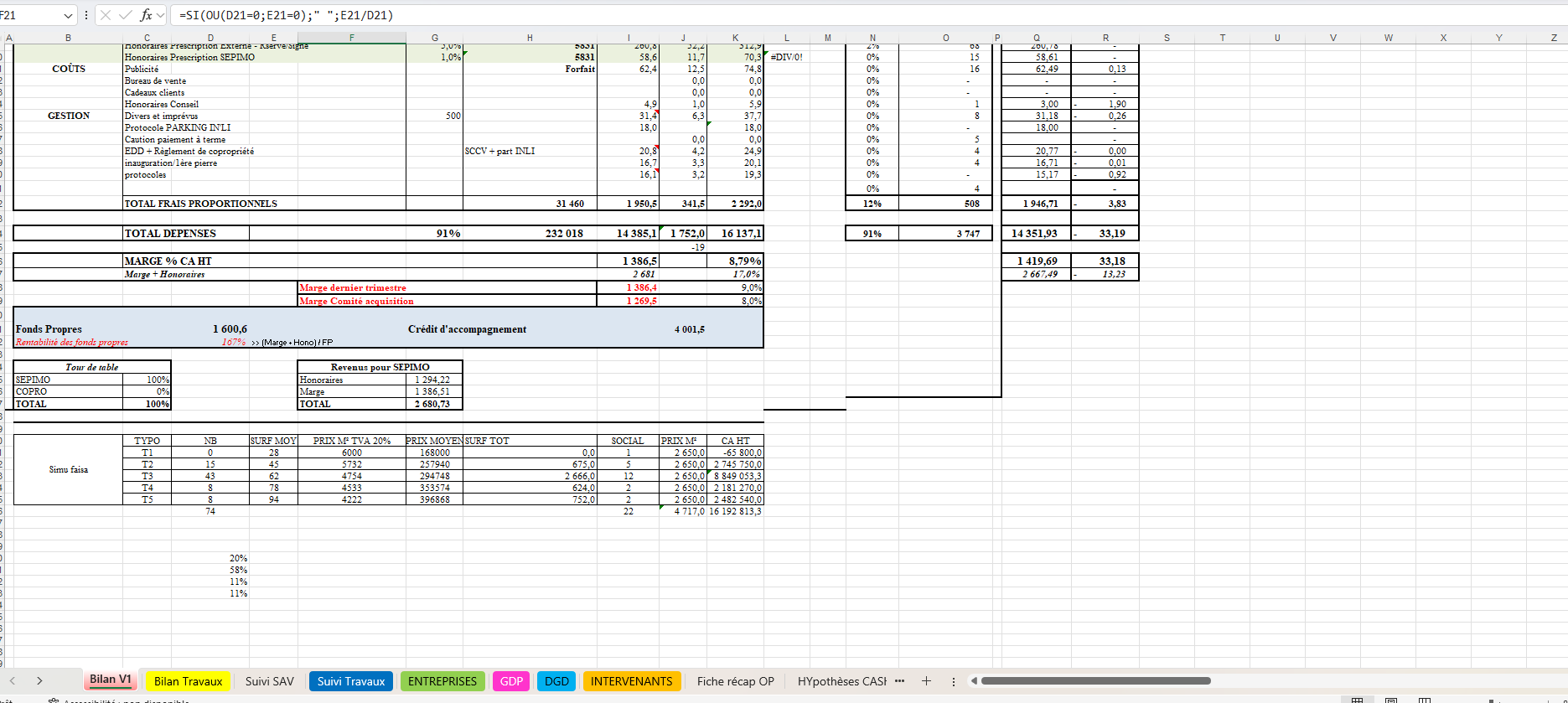

Bilan promotion immobilière vente en bloc exemple Excel : comprendre le business plan d’une VEFA avec bailleur social

Le bilan V1 que vous analysez correspond concrètement à un bilan de promotion immobilière en vente en bloc, typiquement utilisé dans un business plan de promotion immobilière avec bailleur social (VEFA). Ce type de document, souvent construit sous format Excel, permet de modéliser l’ensemble des recettes d’une opération en intégrant les spécificités du logement social.

Contrairement à une vente à la découpe, le promoteur structure ici son compte de résultat d’opération immobilière en vente en bloc autour d’un acquéreur unique ou institutionnel. Cela implique une négociation globale en amont, avec des prix encadrés et une logique de volume. Le tableau met ainsi en évidence les niveaux de prix, les surfaces, mais aussi les impacts fiscaux, notamment avec plusieurs taux de TVA (5,5 % et 20 %), caractéristiques des montages en VEFA avec bailleur social.

Ce type de modèle de bilan promoteur en logement social VEFA permet également de comprendre un point clé : la marge ne se construit pas uniquement sur le prix de vente, mais sur l’équilibre global entre coûts et recettes. C’est là qu’intervient la notion de tableau de marge promoteur VEFA bailleur social, indispensable pour piloter la rentabilité.

Pour un investisseur ou un futur promoteur, ce document est une base essentielle : il sert à anticiper les gains réels, sécuriser le montage financier et valider la viabilité du projet avant même son lancement. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Bilan travaux promotion immobilière : analyser les coûts de construction en vente en bloc VEFA

L’onglet bilan travaux constitue le cœur opérationnel du montage financier dans une promotion immobilière en vente en bloc VEFA avec bailleur social. Contrairement au bilan global, ici on entre dans le détail concret des dépenses de construction, décomposées par corps d’état : démolition, gros œuvre (GO), charpente, couverture, étanchéité, et autres lots techniques.

Chaque poste est associé à une entreprise identifiée, ce qui permet de comprendre précisément qui réalise quoi et à quel coût. Cette granularité est essentielle, car elle permet au promoteur de piloter son chantier avec une vision claire des engagements contractuels. On retrouve également des statuts d’avancement comme TS validé, TMA reçu, ou TMA validé. Ces mentions traduisent le suivi réel des travaux : validation technique, modifications acquéreurs (Travaux Modificatifs Acquéreurs), et ajustements en cours de chantier.

Ce tableau fonctionne donc comme un véritable outil de contrôle budgétaire. Il permet de comparer le prévisionnel au réel, d’identifier les dérives et surtout d’anticiper leur impact sur la rentabilité globale. Dans une logique de vente en bloc à un bailleur social, cet enjeu est encore plus critique : les prix de vente étant souvent figés en amont, toute dérive côté travaux vient directement réduire la marge.

Pour un futur promoteur, ce type de tableau de coûts travaux en VEFA est indispensable. Il ne s’agit pas seulement de suivre des dépenses, mais de maîtriser l’exécution technique du projet pour sécuriser le compte de résultat de l’opération immobilière. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Suivi SAV promotion immobilière : gérer les levées de réserves, ravalement et GPA après livraison

L’onglet suivi SAV intervient après la livraison du programme et joue un rôle déterminant dans la finalisation financière d’une opération de promotion immobilière en vente en bloc VEFA avec bailleur social. Il regroupe principalement trois dimensions : la levée des réserves, le suivi du ravalement et la gestion de la GPA (garantie de parfait achèvement).

La levée des réserves correspond à toutes les non-conformités ou défauts identifiés lors de la livraison. Chaque réserve doit être traitée par les entreprises concernées, dans des délais souvent encadrés. Le tableau permet ici de suivre l’état d’avancement : réserves en cours, levées, ou en attente d’intervention. C’est un indicateur clé de la qualité d’exécution du chantier.

Le ravalement, quant à lui, est un poste sensible, souvent soumis à des reprises après livraison. Son suivi permet d’anticiper des coûts complémentaires qui peuvent impacter la marge si mal maîtrisés.

Enfin, la GPA oblige les entreprises à intervenir pendant un an après la réception pour corriger les désordres signalés. Ce suivi est essentiel pour sécuriser la relation avec le bailleur social et éviter des litiges.

Pour le promoteur, cet onglet complète le compte de résultat de l’opération immobilière. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Entreprises travaux promotion immobilière : suivre les corps d’état, les marchés et les paiements en VEFA

L’onglet entreprises permet de comprendre concrètement comment une opération de promotion immobilière en vente en bloc VEFA avec bailleur social est exécutée sur le terrain. Il centralise l’ensemble des corps d’état (démolition, gros œuvre, charpente, couverture, étanchéité, second œuvre, etc.), les entreprises retenues, ainsi que les informations clés liées à leurs marchés.

Chaque ligne du tableau correspond à un lot attribué à une entreprise, avec un montant contractuel clairement défini. Cela permet au promoteur d’avoir une vision précise de la répartition des coûts travaux. Mais l’intérêt principal de cet onglet réside dans le suivi des états d’avancement des entreprises : situations de travaux, validation des prestations réalisées, et déclenchement des paiements.

On retrouve ainsi un suivi dans le temps des appels de fonds, souvent liés à l’avancement réel du chantier. Chaque paiement est conditionné à une validation technique, ce qui sécurise la gestion financière du projet. Ce mécanisme est essentiel pour éviter de payer trop tôt ou pour détecter d’éventuels retards ou anomalies.

Dans une logique de bilan travaux en VEFA, cet onglet agit comme un outil de pilotage opérationnel et financier. Il permet de connecter l’exécution du chantier au compte de résultat de l’opération immobilière, en contrôlant précisément les sorties de trésorerie.

Pour un futur promoteur, comprendre ce tableau est fondamental : il ne s’agit pas seulement de choisir des entreprises, mais de maîtriser les flux financiers liés à leur intervention, afin de préserver la rentabilité globale du projet. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Grille commerciale promotion immobilière : structurer les prix en VEFA entre logement social et accession libre

L’onglet grille commerciale est un pilier stratégique dans une opération de promotion immobilière en vente en bloc VEFA avec bailleur social, car il matérialise la manière dont le chiffre d’affaires est construit, lot par lot. Contrairement à une vision globale du bilan, cette grille descend au niveau de chaque appartement et permet d’analyser finement la stratégie de prix.

On y retrouve une distinction essentielle entre logements sociaux et accession libre, avec pour chaque lot : le type (T1, T2, T3…), l’étage, la surface habitable, mais aussi les surfaces annexes comme les jardins, balcons, caves ou terrasses. La notion de surface pondérée ou “nouvelle surface” permet d’intégrer ces éléments dans le calcul du prix, ce qui influence directement la valorisation du bien.

Le tableau détaille également le prix au m², le prix total, ainsi que les impacts des différents taux de TVA (notamment 5,5 % pour le social et 20 % pour l’accession libre). Ces variations fiscales sont fondamentales, car elles modifient la perception du prix côté acquéreur tout en influençant la rentabilité du promoteur.

Un autre point clé est la présence du prix de vente contractuel (FNO – frais de notaire offerts ou inclus selon montage), ainsi que les informations commerciales : nom de l’acquéreur, date de réservation, et parfois le vendeur ou commercial en charge. Cela transforme la grille en véritable outil de suivi des ventes.

Pour un promoteur, cette grille est bien plus qu’un tableau : c’est un levier d’optimisation du chiffre d’affaires en VEFA. Elle permet d’ajuster les prix en fonction du marché, de sécuriser les ventes en bloc et en diffusion, et d’anticiper l’impact de chaque lot sur la rentabilité globale de l’opération. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Conclusion : aller plus loin dans l’analyse complète d’une opération en vente en bloc

À travers les différents onglets analysés, vous avez déjà compris une chose essentielle : une opération de promotion immobilière en vente en bloc VEFA avec bailleur social ne se résume pas à un simple bilan. C’est un système structuré, où chaque tableau joue un rôle précis dans la construction du compte de résultat et dans la maîtrise du risque.

Mais ce que vous venez de voir n’est qu’une partie de la réalité.

D’autres onglets, tout aussi stratégiques, permettent d’aller encore plus loin dans la compréhension du montage. La fiche récap opération offre une vision synthétique globale pour piloter rapidement la rentabilité. Les hypothèses de cashplan permettent d’anticiper les flux de trésorerie dans le temps, un point critique pour éviter toute tension financière. Le détail foncier revient sur le coût d’acquisition du terrain et ses impacts directs sur la marge. Les fonds propres montrent l’engagement réel du promoteur et son effet de levier, tandis que les taxes à bâtir viennent compléter l’analyse avec des charges souvent sous-estimées mais déterminantes.

Ces éléments sont rarement accessibles de manière aussi concrète, surtout lorsqu’ils proviennent d’un cas réel de promoteur ayant monté une opération complète.

Si vous voulez véritablement comprendre comment structurer un business plan de promotion immobilière en vente en bloc, maîtriser chaque levier de rentabilité et analyser un projet comme un professionnel, je vous recommande vivement d’aller plus loin.

Vous pouvez accéder gratuitement à l’intégralité du document et découvrir tous les onglets détaillés en cliquant ici.

C’est une ressource rare, conçue pour ceux qui veulent passer d’une compréhension théorique à une vision opérationnelle du métier de promoteur.

«Si vous travaillez dans le montage immobilier, profitez du savoir d’un écosystème de professionnels pour avancer avec confiance et ne plus vous sentir seule, inscrivez-vous gratuitement pour profitez de nos dossiers de montage de programme immobilier de vente en bloc logements sociaux mis à votre dispostion gratuitement.»

Et si, après votre lecture, une question persiste, vous pouvez réserver un appel de 30 minutes avec Richard Emouk, promoteur immobilier certifié et fondateur de Kindnee, pour vérifier et sécuriser le montage financier de votre projet.

Bonne lecture !

Laurent s’est lancé a réussi son premier financement promoteur. Découvrez sa méthode.Faites comme lui : inscrivez-vous ici pour un audit gratuit 👈 ⬅️

Financement d’une promotion immobilière : comment ça fonctionne ?

Avant toute chose, il est indispensable de comprendre que le financement promotion immobilière repose sur des mécanismes très différents d’un prêt immobilier classique. Financer la construction d’une maison individuelle ou financer un immeuble de 30 ou 50 logements n’obéit pas aux mêmes logiques. En promotion immobilière, le financement s’inscrit dans une opération globale, structurée, étalée dans le temps et impliquant plusieurs parties prenantes. Pour bien appréhender ces mécanismes, de nombreuses ressources pédagogiques existent, notamment celles proposées sur formation-promoteur-immobilier.com.

Le fonctionnement du financement promotion immobilière débute généralement par la phase foncière. Le promoteur sécurise un terrain, souvent via une promesse de vente, avant même d’avoir obtenu l’ensemble des financements. À ce stade, la banque n’analyse pas uniquement l’achat du foncier, mais l’ensemble du projet : faisabilité technique, potentiel commercial, coûts de construction et rentabilité globale. Cette vision d’ensemble est une spécificité du financement en promotion immobilière.

Une fois le projet structuré, le financement de la promotion immobilière s’organise autour de plusieurs piliers. Les fonds propres du promoteur jouent un rôle central, complétés par un crédit bancaire professionnel. À cela s’ajoute la pré-commercialisation des logements, généralement via des ventes en état futur d’achèvement (VEFA), qui permet de sécuriser une partie des recettes futures et de renforcer la crédibilité du projet auprès des financeurs.

Contrairement à un prêt classique, le financement promotion immobilière est débloqué de manière progressive, au fur et à mesure de l’avancement de l’opération. Les appels de fonds sont conditionnés à des étapes précises : acquisition du terrain, démarrage des travaux, avancement du chantier. Cette structuration vise à limiter les risques pour les financeurs.

Enfin, le financement promotion immobilière dépend fortement de la capacité du promoteur à piloter son projet dans la durée. Et à comprendre la Vefa financement promoteur.Anticipation, rigueur financière et maîtrise du calendrier sont essentielles pour sécuriser l’opération jusqu’à la livraison finale.

Quel apport personnel est exigé en financement de promotion immobilière ?

En matière de financement de promotion immobilière, la banque promotion immobilière, la notion d’apport personnel doit être comprise de façon beaucoup plus large que dans un projet immobilier classique. Contrairement à un prêt pour une résidence principale, l’apport ne se limite pas uniquement à une somme injectée par le porteur de projet. Il repose en réalité sur deux piliers distincts mais complémentaires : l’apport en fonds propres et l’apport en commercialisation.

Le premier pilier correspond à l’apport en fonds propres. Il s’agit des capitaux que le promoteur engage directement dans l’opération. Ces fonds permettent de couvrir une partie des coûts initiaux : frais de montage, honoraires, études, dépôt de garantie foncière ou encore frais financiers non financés par la banque. En promotion immobilière, cet apport est indispensable car il démontre l’implication financière du promoteur et sa capacité à absorber une partie du risque. Plus le projet est important ou complexe, plus les établissements financiers attendent un niveau de fonds propres élevé.

Le second pilier, souvent sous-estimé par les débutants au moment d'un crédit d'accompagnement promoteur, est l’apport en commercialisation. En pratique, la banque exige que le promoteur atteigne un certain taux de pré-commercialisation avant d’ouvrir le financement bancaire. Cela signifie qu’un pourcentage des logements doit être vendu sur plan, généralement sous forme de ventes en état futur d’achèvement (VEFA). Ces réservations sécurisent les recettes futures et réduisent fortement le risque pour le financeur.

Avant la crise immobilière, ce seuil de pré-commercialisation se situait autour de 40 % du programme. Depuis le durcissement des conditions de marché et la montée des risques, ce taux est désormais passé à 50 %, voire davantage selon les territoires et la nature du projet. Tant que ce niveau n’est pas atteint, la banque peut refuser de débloquer les fonds.

Ainsi, en financement de promotion immobilière, l’apport ne se résume pas à une question d’argent disponible. Il s’agit d’un équilibre entre capacité financière et capacité commerciale, deux éléments devenus indissociables pour sécuriser une opération dans le contexte actuel.

Pré-commercialisation en promotion immobilière : un critère clé pour le financement bancaire

Dans notre chapitre précédent, nous avons expliqué l’importance de l’apport personnel en financement de promotion immobilière, en distinguant clairement l’apport en fonds propres et l’apport en commercialisation. Cette distinction mène tout droit à une notion encore plus déterminante dans une opération de promotion : la pré-commercialisation. En effet, cette étape ne se limite pas à une simple formalité commerciale ; elle est devenue un critère clé pour obtenir un financement bancaire dans le contexte actuel.

La pré-commercialisation désigne la vente anticipée de logements sur plan, généralement sous forme de ventes en état futur d’achèvement (VEFA), avant même que le projet ne soit construit. Contrairement à une opération traditionnelle où le bien est déjà sorti de terre, ici aucune grue n’a encore été installée, aucune fondation n’a été creusée. Le seul élément tangible est la promesse d’un futur bâtiment. C’est précisément cette capacité à vendre des lots avant la construction qui permet de tester la solidité du marché et de rassurer les établissements financiers.

Pour les banques, la pré-commercialisation est une preuve concrète de demande effective et de viabilité économique. Elle réduit le risque perçu et diminue l’exposition du prêteur, car une partie significative des recettes futures est déjà sécurisée par contrat. Dans le chapitre précédent, nous avons vu que le taux requis pour débloquer un financement a augmenté avec le durcissement du marché : là où 40 % de pré-commercialisation suffisait, il faut aujourd’hui atteindre 50 % ou plus dans de nombreux cas pour que les banques considèrent l’opération comme finançable.

Cette phase de pré-commercialisation est tellement importante qu’elle mérite une attention spécifique. Elle influence directement la capacité à obtenir un financement bancaire solide, mais aussi la gestion des risques, la planification du chantier et la structuration financière globale du projet. Pour aller plus loin et maîtriser cet aspect essentiel, tu peux suivre une formation spécialisée, par exemple Maitriser le montage financier d’une promotion immobilière, qui aborde en détail la pré-commercialisation, son impact sur les banques et les meilleures stratégies pour optimiser ce levier.

En résumé, la pré-commercialisation n’est pas simplement une étape marketing : c’est un indicateur de crédibilité, un outil de sécurisation du financement et un élément stratégique incontournable pour toute promotion immobilière réussie.

Financement bancaire vs financement alternatif : quelles solutions choisir ?

Dans une opération de promotion immobilière, le choix entre financement bancaire et financement alternatif constitue une décision stratégique majeure. Ces deux approches répondent à des logiques différentes et peuvent, selon les cas, être opposées ou combinées. Comprendre leurs spécificités permet d’adapter la structure financière du projet aux contraintes du marché et au profil du promoteur.

Le financement bancaire reste la solution de référence. Il offre des coûts généralement plus compétitifs et une visibilité claire sur la durée de l’opération. En contrepartie, les banques imposent un cadre strict : analyse approfondie du projet, exigences élevées en fonds propres, seuils de pré-commercialisation importants et respect d’un calendrier précis. Cette solution convient particulièrement aux promoteurs disposant d’un historique solide, d’une structure financière robuste et de projets bien sécurisés. Elle apporte une stabilité appréciable, mais laisse peu de place à l’improvisation.

Face au durcissement des conditions bancaires, le financement alternatif s’est progressivement imposé comme un complément, voire une alternative. Il regroupe plusieurs solutions : investisseurs privés, fonds spécialisés, obligations ou financement participatif. Ces sources de financement sont souvent plus rapides à mobiliser et plus souples dans leur mise en œuvre. Elles permettent de renforcer les fonds propres, de boucler un plan de financement ou de franchir un cap critique lorsque le financement bancaire seul ne suffit pas.

Cependant, cette flexibilité a un coût. Le financement alternatif est généralement plus onéreux et implique une exigence de rendement plus élevée pour les investisseurs. Il nécessite également une structuration juridique et financière rigoureuse afin d’éviter un déséquilibre économique du projet. Utilisé sans discernement, il peut peser sur la rentabilité globale de l’opération.

En pratique, le choix n’est pas toujours binaire. De plus en plus de promoteurs optent pour une approche hybride, combinant financement bancaire et solutions alternatives. Cette stratégie permet de sécuriser le cœur du projet tout en conservant de la souplesse. Le bon choix dépend donc du stade du projet, de son niveau de risque et de la capacité du promoteur à piloter des sources de financement multiples de manière cohérente.

Exemples d’organismes de financement alternatif en promotion immobilière

1. Plateformes de crowdfunding immobilier

Ces acteurs permettent de lever des fonds auprès d’investisseurs particuliers ou professionnels pour compléter un plan de financement :

- Homunity

- Anaxago

- Wiseed Immobilier

- ClubFunding

- October Immobilier

Ils interviennent souvent en quasi-fonds propres ou en obligations, avec des durées courtes (12 à 36 mois).

2. Fonds d’investissement spécialisés en immobilier

Ces fonds apportent des capitaux plus importants, généralement pour des opérations de taille moyenne à significative :

- Keys REIM

- Atland Voisin

- Tikehau Capital

- Euryale

- Ardian Real Estate

Ils peuvent intervenir en co-promotion, en dette mezzanine ou en fonds propres.

3. Family offices et investisseurs privés

Il s’agit de structures patrimoniales ou de grandes fortunes cherchant à investir dans des projets immobiliers :

- Family offices indépendants

- Clubs deals d’investisseurs privés

- Holding patrimoniales

Ils apprécient particulièrement les opérations locales, bien sécurisées et portées par des promoteurs impliqués.

4. Acteurs de dette privée immobilière

Positionnés entre la banque et les fonds propres, ils apportent une solution intermédiaire :

- Fonds de dette immobilière

- Structures de dette mezzanine

- Financement obligataire privé

Ces acteurs sont souvent sollicités pour boucler un plan de financement lorsque la banque ne finance pas 100 % de l’opération.

À retenir

Ces solutions de financement alternatif ne remplacent pas toujours la banque, mais la complètent intelligemment. Elles sont particulièrement utiles pour renforcer les fonds propres, accélérer un projet ou franchir un seuil critique de financement, à condition d’en maîtriser le coût et les implications.

Financement bancaire d’une promotion immobilière : critères et exigences des banques

Lorsqu’un promoteur sollicite une banque fiancement promoteut pour financer une opération immobilière, il ne présente pas simplement un projet de construction, mais un montage économique complet qui doit démontrer sa solidité à chaque étape. Le financement bancaire en promotion immobilière repose sur une analyse globale du risque, bien plus poussée que pour un crédit immobilier classique.

Le premier élément étudié est le profil du promoteur. Les banques accordent une grande importance à l’expérience, au nombre d’opérations déjà réalisées, au respect des délais et à la qualité des livraisons passées. Un promoteur expérimenté inspire davantage de confiance qu’un opérateur débutant, même si ce dernier peut être financé sous conditions plus strictes, comme une co-promotion ou un apport renforcé.

Ensuite, la banque analyse le projet lui-même. L’emplacement est central : tension du marché local, dynamique démographique, prix de vente cohérents avec le secteur. Une étude de marché sérieuse est indispensable. Le permis de construire purgé, la maîtrise du foncier et la fiabilité des entreprises intervenantes sont également passés au crible.

Un autre critère déterminant est la pré-commercialisation. Depuis la crise immobilière, les établissements bancaires exigent en général un taux de réservations d’au moins 50 % avant d’ouvrir les lignes de crédit. Cette exigence permet de sécuriser une part significative des recettes futures et de limiter le risque de mévente.

Sur le plan financier, la banque examine avec attention le plan de financement : niveau de fonds propres, marge promoteur, coût de construction, frais annexes et capacité à absorber des aléas. Les ratios financiers doivent rester cohérents tout au long de l’opération.

Enfin, le financement est assorti de garanties solides : hypothèque sur le terrain, garantie financière d’achèvement (GFA), cautions personnelles ou de la holding. Les fonds sont débloqués progressivement selon l’avancement réel du chantier.

En France, plusieurs banques sont reconnues pour leur expertise en promotion immobilière : Crédit Agricole, Banque Populaire, Caisse d’Épargne, BNP Paribas Real Estate, Société Générale, CIC et Crédit Mutuel Arkéa. Chacune applique ses propres critères, mais toutes partagent un objectif commun : financer des opérations maîtrisées, portées par des promoteurs crédibles et bien préparés.

Financement participatif en promotion immobilière (crowdfunding) : est-ce une bonne solution ?

Le financement participatif, aussi appelé crowdfunding immobilier, s’est progressivement imposé comme une solution complémentaire dans les opérations de promotion immobilière. Il consiste à collecter des fonds auprès d’investisseurs particuliers ou professionnels, via des plateformes spécialisées, afin de financer une partie du projet. Contrairement au financement bancaire, le crowdfunding intervient rarement comme source principale : il est avant tout utilisé pour compléter ou renforcer un plan de financement.

Dans une opération de promotion immobilière, le financement participatif prend le plus souvent la forme d’obligations ou de dette privée à court terme, avec des durées allant généralement de 12 à 36 mois. Les fonds levés servent à renforcer les fonds propres, à financer le foncier, ou à franchir un seuil critique exigé par la banque. Cette souplesse explique pourquoi le crowdfunding est devenu attractif, notamment dans un contexte de durcissement bancaire.

Parmi les plateformes les plus connues en France, on peut citer Homunity, Anaxago, ClubFunding, Wiseed Immobilier, Fundimmo ou encore Raizers. Ces acteurs sélectionnent les projets selon leurs propres critères (localisation, marge, pré-commercialisation, expérience du promoteur) avant de les proposer à leurs communautés d’investisseurs. Pour le promoteur, cela permet d’accéder rapidement à des capitaux, souvent en quelques semaines.

Cependant, le financement participatif n’est pas une solution miracle. Son coût est nettement plus élevé que celui d’un crédit bancaire, avec des taux pouvant atteindre 8 à 12 % selon le niveau de risque. De plus, il impose une discipline financière stricte : respect des échéances, communication régulière avec les investisseurs et transparence totale sur l’avancement du projet. Une mauvaise gestion peut rapidement détériorer la crédibilité du promoteur.

En pratique, le financement participatif en promotion immobilière est une bonne solution lorsqu’il est utilisé à bon escient. Il est particulièrement pertinent pour compléter les fonds propres, débloquer un financement bancaire ou accélérer le lancement d’une opération. En revanche, il doit être intégré dans une stratégie globale cohérente, sous peine de fragiliser la rentabilité du projet. Comme pour tout outil financier, sa valeur dépend avant tout de la manière dont il est maîtrisé.

Quelles garanties sont demandées par les banques en financement promotion immobilière ?

Dans une opération de promotion, les garanties jouent un rôle central dans l’obtention d’un crédit. Les banques ne financent jamais un projet sans mécanismes de protection solides, car le financement promotion immobilière repose sur des actifs à construire et sur des flux futurs encore incertains. Ces garanties visent à sécuriser le prêteur tout au long de l’opération, depuis l’acquisition du foncier jusqu’à la livraison des logements.

La première garantie exigée est généralement l’hypothèque ou le privilège de prêteur de deniers sur le terrain et les constructions à venir. Cette sûreté réelle permet à la banque de se positionner en priorité sur l’actif en cas de défaillance. Dans le cadre du financement promotion immobilière, cette garantie est quasi systématique et constitue la base du montage bancaire.

Vient ensuite la garantie financière d’achèvement (GFA). Elle est obligatoire pour les opérations vendues en VEFA et protège les acquéreurs en cas de défaillance du promoteur. Pour la banque, la GFA est un élément clé du financement promotion immobilière, car elle sécurise la continuité du projet jusqu’à son achèvement, même en cas de difficultés financières.

Les banques demandent également des cautions personnelles ou corporate. Il peut s’agir d’une caution du dirigeant, de la société mère ou d’une holding patrimoniale. Ces engagements renforcent la crédibilité du porteur de projet et montrent son implication directe dans le financement promotion immobilière.

Par ailleurs, des nantissements peuvent être exigés, notamment sur les comptes courants de la société de projet ou sur les créances issues des ventes. Ces mécanismes permettent à la banque de contrôler les flux financiers générés par l’opération dans le cadre du financement promotion immobilière.

Enfin, toutes ces garanties s’inscrivent dans une logique globale de maîtrise du risque. Pour bien comprendre leur articulation et éviter les erreurs de montage, il est fortement recommandé de se former, notamment via des ressources spécialisées comme formation-promoteur-immobilier.com, qui détaillent les exigences bancaires et leur impact sur la structuration des projets.

En définitive, les garanties ne sont pas de simples formalités. Elles conditionnent l’accès au crédit et la réussite d’une opération, faisant du financement promotion immobilière un exercice rigoureux où anticipation et structuration sont indispensables.

Comment monter un plan de financement solide pour un projet de promotion immobilière ?

Monter un plan de financement solide est une étape déterminante dans la réussite d’un projet de promotion immobilière. Il ne s’agit pas simplement d’additionner des sources de financement, mais de construire un équilibre cohérent entre coûts, ressources et risques, capable de convaincre à la fois les banques, les investisseurs et les partenaires du projet. Un plan de financement mal structuré est l’une des premières causes de refus bancaire ou d’échec d’opération.

La première étape consiste à identifier précisément l’ensemble des coûts du projet. Cela inclut le foncier, les frais de notaire, les études techniques, les honoraires, les coûts de construction, les assurances, les frais financiers, ainsi qu’une marge de sécurité pour les aléas. Cette vision exhaustive est indispensable pour éviter les sous-estimations, très mal perçues par les financeurs.

Ensuite, il faut structurer les ressources financières. Celles-ci reposent généralement sur trois piliers : les fonds propres du promoteur, la pré-commercialisation des logements et le financement bancaire. L’enjeu est de démontrer que chaque euro investi est justifié et que le projet reste rentable même en cas de retard ou de hausse des coûts. Les banques accordent une attention particulière à la marge prévisionnelle et à la capacité du projet à absorber des imprévus.

Un plan de financement solide doit également intégrer un calendrier précis des flux financiers. Les décaissements et les encaissements ne se produisent pas au même moment : le foncier et les premiers frais interviennent très tôt, tandis que les recettes issues des ventes s’étalent dans le temps. Cette gestion de trésorerie est un point clé dans l’analyse des établissements financiers.

C’est précisément pour cette raison que se former en amont est essentiel. La promotion immobilière repose sur des règles spécifiques, des ratios financiers précis et des exigences bancaires en constante évolution. Une formation adaptée permet de comprendre les attentes des financeurs, d’éviter les erreurs de montage et de parler le même langage que les banques.

En définitive, un bon plan de financement n’est pas seulement un outil chiffré : c’est un argument stratégique qui traduit la maîtrise globale du projet. Se former avant de se lancer permet de sécuriser cette étape clé et d’augmenter significativement les chances de succès de l’opération.

FAQ – Comment financer une promotion immobilière en 2026

Comment financer une promotion immobilière en 2026 ?

Le financement repose sur des fonds propres suffisants, une pré-commercialisation solide et un crédit bancaire adapté au projet.

Quel apport est nécessaire pour financer une promotion immobilière en 2026 ?

Les banques exigent un apport en fonds propres renforcé et un taux de pré-commercialisation d’au moins 50 % du programme.

Quelle banque finance la promotion immobilière en France ?

Le Crédit Agricole, la Banque Populaire, la Caisse d’Épargne, BNP Paribas, le CIC ou le Crédit Mutuel financent la promotion immobilière.

Le financement participatif est-il adapté à la promotion immobilière ?

Le crowdfunding immobilier est une solution complémentaire utilisée pour renforcer les fonds propres ou finaliser un plan de financement.

Qu’est-ce que la pré-commercialisation en promotion immobilière ?

La pré-commercialisation consiste à vendre des logements sur plan avant le chantier afin de sécuriser les recettes futures.

Peut-on financer une promotion immobilière sans fonds propres ?

Obtenir un financement sans fonds propres est très rare, car l’engagement financier du promoteur est un critère essentiel.

Quelles garanties sont exigées par les banques en promotion immobilière ?

Les banques demandent généralement une hypothèque, une garantie financière d’achèvement et parfois des cautions personnelles.

Combien de temps faut-il pour obtenir un financement en promotion immobilière ?

Le délai varie de quelques mois à plus d’un an selon la complexité du projet et le niveau de pré-commercialisation.

Le financement d’une promotion immobilière est-il plus difficile en 2026 ?

Oui, les critères sont plus stricts avec des exigences accrues sur l’apport, la commercialisation et la solidité financière.

Faut-il se former pour financer un projet de promotion immobilière ?

Se former est fortement recommandé pour maîtriser les règles bancaires et sécuriser le montage financier du projet.