Taux de rentabilité interne calcul et exemple en promotion immobilière en 10 points

Vous avez été très nombreux à nous le demander : voici un exemple réel du rendement d’une promotion immobilière. Le marché a changé, et les vieux modèles de calcul sont obsolètes. Depuis trois ans, pour survivre à la crise, les promoteurs ont dû muter en silence vers une stratégie méconnue : les programmes immobiliers mixtes adossés aux bailleurs sociaux.

Oubliez la théorie. Dans cet article, nous décortiquons en exclusivité le bilan financier réel et sans filtre d'une opération de promotion immobilière avec vente en bloc clôturée cette année avec plusieurs millions d'euros de bénéfice. Dans le métier C'est"L'outil Métier : Structuration Financière d'une Vente en Bloc " qui vous permettra de comprendre le Taux de rentabilité interne calcul et exemple en promotion immobilière en 10 points.

« Cet outil métier constitue un actif stratégique jalousement gardé par une élité de promoteur immobilier qui leur permet parfaitement de maitriser la rentabilité d'une opération de promotion immobilière et son calcul. Nous vous le présentons ici en exclusivité en téléchargement gratuit

L'outil métier ainsi que l'ensemble des données financières sont présentés en détail plus bas dans cet article.

Bonne lecture.

Ce document financier qui est un cas réel complet de programme mixte intégrant une vente en bloc de logements sociaux, analysé jusqu’à la clôture financière finale avec un bénéficie de plusieurs millions d'euros.

C'est"L'outil Métier : Structuration Financière d'une Vente en Bloc "

Il permet de comprendre concrètement :

- comment se structure financièrement un projet accession + logement social,

- comment la vente en bloc sécurise le chiffre d’affaires et la trésorerie,

- comment la marge évolue réellement entre le montage et la fin d’opération,

- comment un projet à marge maîtrisée peut générer une forte rentabilité des fonds propres.

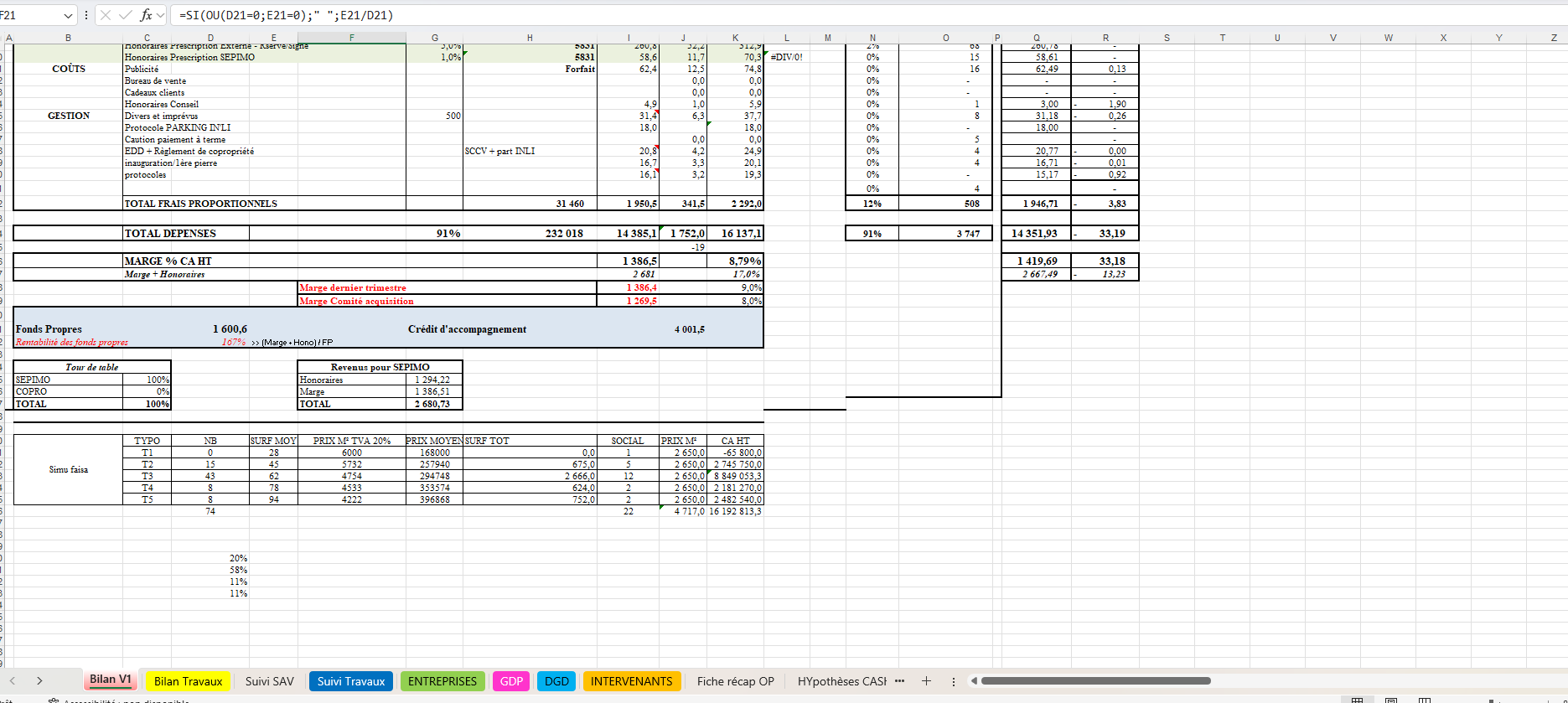

Chiffres de marge clés (réels)

- Marge projet HT : 1,386 M€

→ 14,79 % du CA HT - Marge + honoraires promoteur : 2,681 M€

→ 17,0 % du CA HT - Marge comité d’acquisition : 1,269 M€

→ 8,0 % du CA HT - Marge en fin d’opération : 1,386 M€

→ 15,0 % du CA HT

Structure financière associée

- Fonds propres investis : 1,6 M€

- Crédit d’accompagnement : 4,0 M€

- Rentabilité des fonds propres : 167 %

Le fichier intègre la réalité complète du métier de promoteur : travaux hors marché, TMA, SAV, litiges, DGD tardifs, sans approche théorique ni simplification excessive. Un véritable bilan financier d’une vente en bloc logement social lors d'une promotion immobilière

Valeur principale

Pour un professionnel qui n’a jamais réalisé de vente en bloc logement social, ce document qui est "L'outil Métier de Structuration Financière d'une Vente en Bloc "permet de comprendre en quelques lectures un modèle qu’il faudrait normalement plusieurs projets pour maîtriser.

C’est un outil de montée en compétence et d’aide à la décision, fondé sur un projet réel, livré et économiquement clôturé.

Ce type de document est rare car il provient d’une opération réelle, rarement diffusée dans son intégralité. Les montages en vente en bloc logement social sont généralement confidentiels, car ils impliquent des négociations institutionnelles, des données financières sensibles et des stratégies commerciales internes.

C’est précisément cette rareté qui en fait un support exceptionnel : il permet de passer de la théorie à la réalité opérationnelle du métier de promoteur immobilier Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

L'offre comprend :

1. Matrice Financière de Référence – Modèle Réel

Accès à une opération de vente en bloc réelle et clôturée ayant généré plus d'un million d'euros de bénéfice net, avec sa structuration financière complète et ses principaux indicateurs d'analyse.

2.Base de Connaissance Master (22 PDF / PowerPoint)

Accès à l'ensemble des 22 supports pédagogiques détaillant les mécanismes financiers, techniques et opérationnels d'une opération de vente en bloc.

3.SKORK – Consultant IA Métier Privé

Accès à un assistant IA entraîné sur la matrice financière et les 22 supports pédagogiques afin de répondre aux questions et faciliter la compréhension des différents mécanismes.

4.Écosystème des Professionnels Kindnee

Accès à l'écosystème de contenu et au réseau de professionnels associés à la plateforme Kindnee. Télécharger le gratuitement ici

Bilan promotion immobilière vente en bloc exemple Excel : comprendre le business plan d’une VEFA avec bailleur social

Le bilan V1 que vous analysez correspond concrètement à un bilan de promotion immobilière en vente en bloc, typiquement utilisé dans un business plan de promotion immobilière avec bailleur social (VEFA). Ce type de document, souvent construit sous format Excel, permet de modéliser l’ensemble des recettes d’une opération en intégrant les spécificités du logement social.

Contrairement à une vente à la découpe, le promoteur structure ici son compte de résultat d’opération immobilière en vente en bloc autour d’un acquéreur unique ou institutionnel. Cela implique une négociation globale en amont, avec des prix encadrés et une logique de volume. Le tableau met ainsi en évidence les niveaux de prix, les surfaces, mais aussi les impacts fiscaux, notamment avec plusieurs taux de TVA (5,5 % et 20 %), caractéristiques des montages en VEFA avec bailleur social.

Ce type de modèle de bilan promoteur en logement social VEFA permet également de comprendre un point clé : la marge ne se construit pas uniquement sur le prix de vente, mais sur l’équilibre global entre coûts et recettes. C’est là qu’intervient la notion de tableau de marge promoteur VEFA bailleur social, indispensable pour piloter la rentabilité.

Pour un investisseur ou un futur promoteur, ce document est une base essentielle : il sert à anticiper les gains réels, sécuriser le montage financier et valider la viabilité du projet avant même son lancement. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

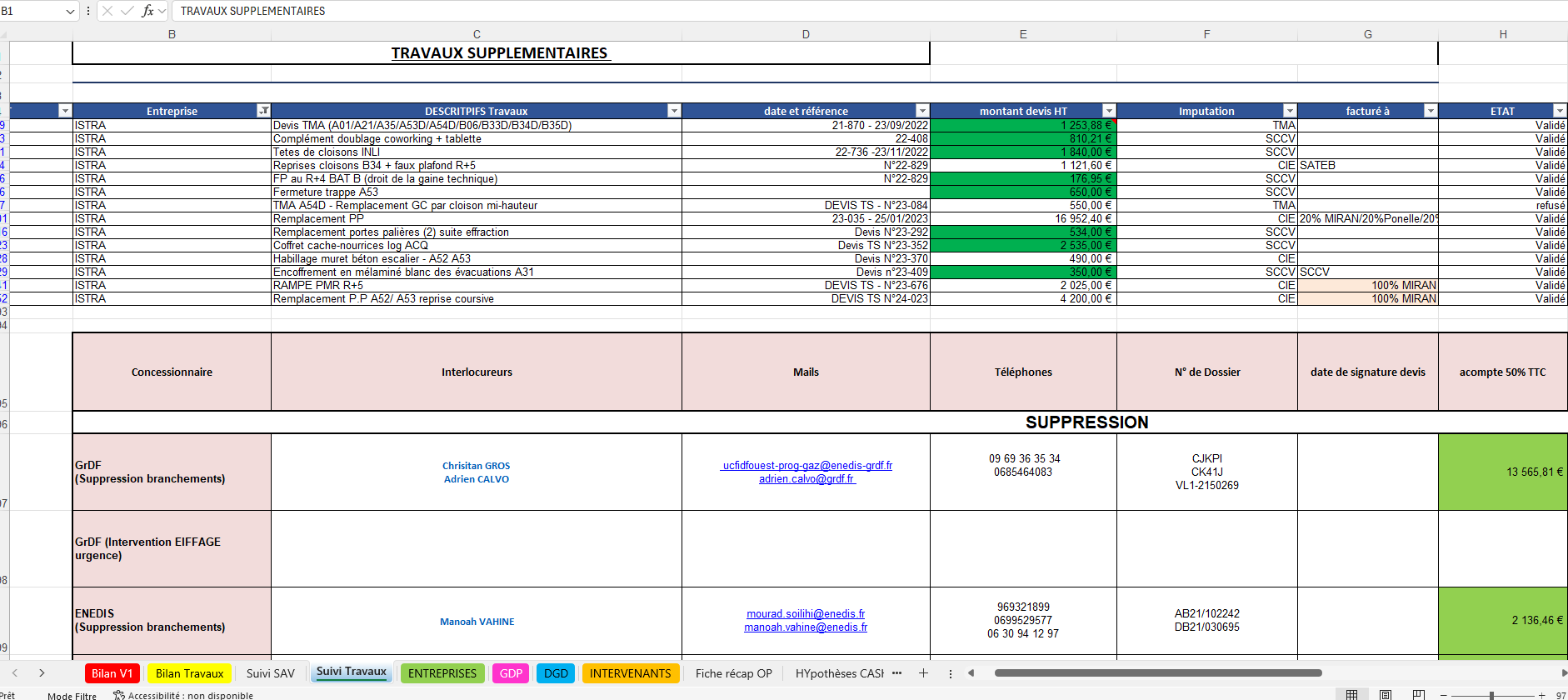

Bilan travaux promotion immobilière : analyser les coûts de construction en vente en bloc VEFA

L’onglet bilan travaux constitue le cœur opérationnel du montage financier dans une promotion immobilière en vente en bloc VEFA avec bailleur social. Contrairement au bilan global, ici on entre dans le détail concret des dépenses de construction, décomposées par corps d’état : démolition, gros œuvre (GO), charpente, couverture, étanchéité, et autres lots techniques.

Chaque poste est associé à une entreprise identifiée, ce qui permet de comprendre précisément qui réalise quoi et à quel coût. Cette granularité est essentielle, car elle permet au promoteur de piloter son chantier avec une vision claire des engagements contractuels. On retrouve également des statuts d’avancement comme TS validé, TMA reçu, ou TMA validé. Ces mentions traduisent le suivi réel des travaux : validation technique, modifications acquéreurs (Travaux Modificatifs Acquéreurs), et ajustements en cours de chantier.

Ce tableau fonctionne donc comme un véritable outil de contrôle budgétaire. Il permet de comparer le prévisionnel au réel, d’identifier les dérives et surtout d’anticiper leur impact sur la rentabilité globale. Dans une logique de vente en bloc à un bailleur social, cet enjeu est encore plus critique : les prix de vente étant souvent figés en amont, toute dérive côté travaux vient directement réduire la marge.

Pour un futur promoteur, ce type de tableau de coûts travaux en VEFA est indispensable. Il ne s’agit pas seulement de suivre des dépenses, mais de maîtriser l’exécution technique du projet pour sécuriser le compte de résultat de l’opération immobilières. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Suivi SAV promotion immobilière : gérer les levées de réserves, ravalement et GPA après livraison

L’onglet suivi SAV intervient après la livraison du programme et joue un rôle déterminant dans la finalisation financière d’une opération de promotion immobilière en vente en bloc VEFA avec bailleur social. Il regroupe principalement trois dimensions : la levée des réserves, le suivi du ravalement et la gestion de la GPA (garantie de parfait achèvement).

La levée des réserves correspond à toutes les non-conformités ou défauts identifiés lors de la livraison. Chaque réserve doit être traitée par les entreprises concernées, dans des délais souvent encadrés. Le tableau permet ici de suivre l’état d’avancement : réserves en cours, levées, ou en attente d’intervention. C’est un indicateur clé de la qualité d’exécution du chantier.

Le ravalement, quant à lui, est un poste sensible, souvent soumis à des reprises après livraison. Son suivi permet d’anticiper des coûts complémentaires qui peuvent impacter la marge si mal maîtrisés.

Enfin, la GPA oblige les entreprises à intervenir pendant un an après la réception pour corriger les désordres signalés. Ce suivi est essentiel pour sécuriser la relation avec le bailleur social et éviter des litiges.

Pour le promoteur, cet onglet complète le compte de résultat de l’opération immobilière. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Entreprises travaux promotion immobilière : suivre les corps d’état, les marchés et les paiements en VEFA

L’onglet entreprises permet de comprendre concrètement comment une opération de promotion immobilière en vente en bloc VEFA avec bailleur social est exécutée sur le terrain. Il centralise l’ensemble des corps d’état (démolition, gros œuvre, charpente, couverture, étanchéité, second œuvre, etc.), les entreprises retenues, ainsi que les informations clés liées à leurs marchés.

Chaque ligne du tableau correspond à un lot attribué à une entreprise, avec un montant contractuel clairement défini. Cela permet au promoteur d’avoir une vision précise de la répartition des coûts travaux. Mais l’intérêt principal de cet onglet réside dans le suivi des états d’avancement des entreprises : situations de travaux, validation des prestations réalisées, et déclenchement des paiements.

On retrouve ainsi un suivi dans le temps des appels de fonds, souvent liés à l’avancement réel du chantier. Chaque paiement est conditionné à une validation technique, ce qui sécurise la gestion financière du projet. Ce mécanisme est essentiel pour éviter de payer trop tôt ou pour détecter d’éventuels retards ou anomalies.

Dans une logique de bilan travaux en VEFA, cet onglet agit comme un outil de pilotage opérationnel et financier. Il permet de connecter l’exécution du chantier au compte de résultat de l’opération immobilière, en contrôlant précisément les sorties de trésorerie.

Pour un futur promoteur, comprendre ce tableau est fondamental : il ne s’agit pas seulement de choisir des entreprises, mais de maîtriser les flux financiers liés à leur intervention, afin de préserver la rentabilité globale du projet. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Grille commerciale promotion immobilière : structurer les prix en VEFA entre logement social et accession libre

L’onglet grille commerciale est un pilier stratégique dans une opération de promotion immobilière en vente en bloc VEFA avec bailleur social, car il matérialise la manière dont le chiffre d’affaires est construit, lot par lot. Contrairement à une vision globale du bilan, cette grille descend au niveau de chaque appartement et permet d’analyser finement la stratégie de prix.

On y retrouve une distinction essentielle entre logements sociaux et accession libre, avec pour chaque lot : le type (T1, T2, T3…), l’étage, la surface habitable, mais aussi les surfaces annexes comme les jardins, balcons, caves ou terrasses. La notion de surface pondérée ou “nouvelle surface” permet d’intégrer ces éléments dans le calcul du prix, ce qui influence directement la valorisation du bien.

Le tableau détaille également le prix au m², le prix total, ainsi que les impacts des différents taux de TVA (notamment 5,5 % pour le social et 20 % pour l’accession libre). Ces variations fiscales sont fondamentales, car elles modifient la perception du prix côté acquéreur tout en influençant la rentabilité du promoteur.

Un autre point clé est la présence du prix de vente contractuel (FNO – frais de notaire offerts ou inclus selon montage), ainsi que les informations commerciales : nom de l’acquéreur, date de réservation, et parfois le vendeur ou commercial en charge. Cela transforme la grille en véritable outil de suivi des ventes.

Pour un promoteur, cette grille est bien plus qu’un tableau : c’est un levier d’optimisation du chiffre d’affaires en VEFA. Elle permet d’ajuster les prix en fonction du marché, de sécuriser les ventes en bloc et en diffusion, et d’anticiper l’impact de chaque lot sur la rentabilité globale de l’opération. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Conclusion : aller plus loin dans l’analyse complète d’une opération en vente en bloc

À travers les différents onglets analysés, vous avez déjà compris une chose essentielle : une opération de promotion immobilière en vente en bloc VEFA avec bailleur social ne se résume pas à un simple bilan. C’est un système structuré, où chaque tableau joue un rôle précis dans la construction du compte de résultat et dans la maîtrise du risque.

Mais ce que vous venez de voir n’est qu’une partie de la réalité.

D’autres onglets, tout aussi stratégiques, permettent d’aller encore plus loin dans la compréhension du montage. La fiche récap opération offre une vision synthétique globale pour piloter rapidement la rentabilité. Les hypothèses de cashplan permettent d’anticiper les flux de trésorerie dans le temps, un point critique pour éviter toute tension financière. Le détail foncier revient sur le coût d’acquisition du terrain et ses impacts directs sur la marge. Les fonds propres montrent l’engagement réel du promoteur et son effet de levier, tandis que les taxes à bâtir viennent compléter l’analyse avec des charges souvent sous-estimées mais déterminantes.

Ces éléments sont rarement accessibles de manière aussi concrète, surtout lorsqu’ils proviennent d’un cas réel de promoteur ayant monté une opération complète.

Si vous voulez véritablement comprendre comment structurer un business plan de promotion immobilière en vente en bloc, maîtriser chaque levier de rentabilité et analyser un projet comme un professionnel, je vous recommande vivement d’aller plus loin.

Vous pouvez accéder gratuitement à l’intégralité du document et découvrir tous les onglets détaillés en cliquant ici.

C’est une ressource rare, conçue pour ceux qui veulent passer d’une compréhension théorique à une vision opérationnelle du métier de promoteur.

Vous y trouverez une définition claire de la vente en bloc à un bailleur social, les étapes complètes de l’opération, la méthode utilisée par les professionnels et des exemples concrets pour structurer votre projet et réussir votre première vente en bloc.

«Si vous travaillez dans le montage immobilier, profitez du savoir d’un écosystème de professionnels pour avancer avec confiance et ne plus vous sentir seule, inscrivez-vous gratuitement pour profitez de nos dossiers de montage de programme immobilier de vente en bloc logements sociaux mis à votre dispostion gratuitement.»

Je vous recommande cette ressource détaillée : Étude de Faisabilité pour 5 Maisons de Logement Social par Salomé, Architecte scpécilasée en logement social,un cas pratique qui illustre parfaitement la logique d’une opération en bloc.

Le taux de rentabilité interne et le bilan promoteur d'une vente en bloc immobilier doivent absolument être maîtrisés avant de se lancer dans un projet immobilier — qu’il s’agisse de l’achat d’un studio, de la revente d’une maison ou de la construction d’un immeuble. Or, se former à la promotion immobilière est souvent le seul moyen sérieux d’acquérir ces compétences essentielles, en particulier celle qui fera toute la différence sur le terrain.

1) Rentabilité en promotion immobilière ?

Une question revient toujours : Quelle est la rentabilité d'une opération de promotion immobilière ? votre opération sera-t-elle réellement rentable ? Pour le savoir, encore faut-il maîtriser les bons outils.

Parmi les indicateurs essentiels enseignés dans cette formation, le Taux de Rentabilité Interne, ou TRI, occupe une place centrale. Le TRI mesure le rendement réel d’un projet, année après année, en intégrant tous les flux de trésorerie : capital investi, revenus perçus, charges supportées, et prix de revente. Là où la rentabilité brute se contente de comparer les loyers au prix d’achat, le TRI va plus loin. Il prend en compte le facteur temps, la chronologie des flux, et offre une lecture bien plus fine de la performance globale de l’opération. Indispensable, surtout lorsque le projet s’étale sur plusieurs années. Grace à ces outils on découvre rapidemment quelle est la marge moyenne d'un promoteur immobilier ?

Le Taux de Rentabilité Interne (TRI), ou Internal Rate of Return (IRR) en anglais, est une notion financière fondamentale utilisée pour évaluer la rentabilité potentielle d'un investissement ou d'un projet. Il s'agit du taux d'actualisation qui rend la valeur actuelle nette (VAN) des flux de trésorerie d'un projet égale à zéro.

Laurent s’est lancé et est devenu promoteur. Découvrez comment il a fait.Faites comme lui : inscrivez-vous ici pour un audit gratuit 👈 ⬅️

2) Origine et fondements du taux de rentabilité interne (TRI)

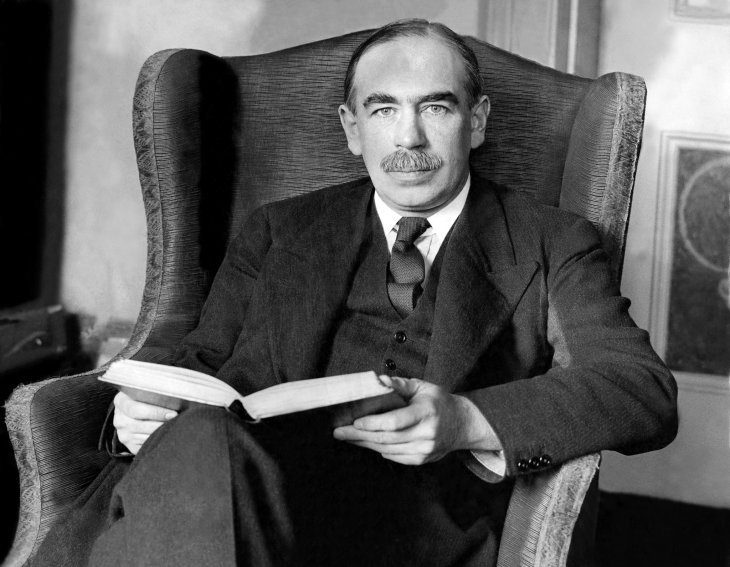

L'invention formelle du TRI n'est pas attribuée à une seule personne de manière exclusive et définitive, mais son concept a émergé et s'est affiné au fil du temps dans le domaine de l'économie et de la finance.

Cependant, la paternité de la notion sous-jacente est très souvent attribuée à l'économiste britannique John Maynard Keynes. Dans son ouvrage majeur "Théorie générale de l'emploi, de l'intérêt et de la monnaie" (publié en 1936), Keynes a introduit le concept de la "productivité marginale du capital" ou "efficacité marginale du capital". Cette notion correspondait au taux d'actualisation qui égalise le coût d'un actif capital avec la valeur actualisée de ses rendements futurs attendus. C'est l'essence même du TRI.

Keynes cherchait à expliquer les décisions d'investissement des entreprises et les facteurs qui influencent l'investissement global dans une économie. Le TRI est donc né de la nécessité de disposer d'un outil pour comparer et classer les projets d'investissement, en tenant compte de la valeur temporelle de l'argent et des flux de trésorerie générés sur plusieurs périodes.

Par la suite, le concept a été popularisé et formalisé dans la théorie du financement des entreprises et la gestion de projet, devenant un outil standard pour le "capital budgeting" (décisions d'investissement) dans les milieux d'affaires et universitaires.

3) Pourquoi le TRI est indispensable en promotion immobilière : le bilan promoteur à la loupe

Quand on débute ou qu’on cherche à structurer un projet, une question revient toujours : comment faire un bilan promoteur efficace et crédible ? Car dans un métier où les chiffres guident chaque décision, le bilan promoteur est le point de départ, mais aussi le cœur de toute stratégie. Et au centre de ce bilan, un indicateur domine : le Taux de Rentabilité Interne (TRI).

La promotion immobilière n'est pas un sprint, c'est un marathon financier. Un projet dure des mois, voire des années, avec des dépenses initiales colossales (achat du terrain, études, travaux) et des revenus qui n'arrivent qu'à la fin (ventes des biens). C'est là que le TRI devient vital.

Il tient compte du temps : Contrairement à une simple marge, le TRI intègre le facteur temps. Un euro gagné dans 5 ans n'a pas la même valeur qu'un euro gagné l'année prochaine. Le TRI actualise tous les flux (entrées et sorties d'argent) à une même date, offrant une vision juste de la rentabilité annuelle moyenne sur la durée totale du projet. C’est exactement ce que cherche à démontrer le bilan promoteur bien construit : pas seulement les chiffres bruts, mais leur dynamique dans le temps.

Un outil de décision et de comparaison : Vous avez peut-être plusieurs opportunités sur la table. Le TRI vous permet de comparer objectivement la rentabilité de projets de tailles ou de durées différentes. Il vous aide à choisir la meilleure allocation de votre capital et de votre temps. Un simple bilan promoteur exemple, incluant le TRI, peut suffire à faire ressortir le projet le plus stratégique, là où une lecture superficielle aurait trompé.

Le langage des partenaires financiers : Les banques et les investisseurs parlent le langage du TRI. Présenter un projet avec un TRI bien calculé et justifiable est un gage de professionnalisme. C'est un signe que vous maîtrisez votre sujet et que vous comprenez les enjeux financiers. Passer par un programme pour apprendre la promotion immobilière devient capital. Intégrer le TRI dans le bilan promoteur que vous soumettez en rendez-vous, c’est démontrer votre sérieux, votre maîtrise des risques, et votre capacité à piloter une opération de bout en bout.

Une Boussole pour le Risque : En calculant le TRI sous différents scénarios (retard de chantier, baisse des prix de vente), vous évaluez la solidité de votre projet face aux imprévus et déterminez sa capacité à rester rentable. Cette méthode doit faire partie intégrante de votre façon de faire un bilan promoteur. Anticiper, c’est déjà mieux rentabiliser.

4) Les risques de ne pas accorder d'attention au TRI

Ignorer le TRI, c'est comme piloter un avion sans altimètre ni indicateur de vitesse. Les conséquences peuvent être désastreuses :

- Lancer des projets non rentables : Sans TRI, une opération qui semble intéressante en surface (belle marge brute, bon emplacement) peut en réalité cacher une faible rentabilité annuelle due à une durée trop longue ou des flux financiers mal optimisés. Vous risquez d'investir massivement pour un rendement minime, voire une perte.

- Épuisement du capital : Le TRI est un signe de la capacité d'un projet à générer du cash pour vos fonds propres. Un mauvais TRI peut signifier que votre capital est immobilisé longtemps sans générer de rendement suffisant, vous empêchant de lancer d'autres projets.

- Difficultés de financement : Un dossier de financement présenté à une banque ou à des investisseurs sans un TRI clair et argumenté sera très difficilement accepté. Cela vous fermera les portes des fonds nécessaires à la réalisation de vos ambitions.

- Prise de décisions subjectives : Sans cet indicateur objectif, vos choix d'investissement risquent d'être basés sur l'intuition ou des chiffres partiels, vous exposant à des erreurs coûteuses et à un manque de vision stratégique sur votre portefeuille de projets.

- Perte de crédibilité : Ne pas maîtriser le TRI vous fera perdre en crédibilité face aux autres professionnels du secteur, aux investisseurs et aux banquiers.

En somme, le TRI n'est pas un simple outil de comptabilité. C'est un outil de pilotage stratégique qui vous permet de voir au-delà des apparences, de sécuriser vos investissements et de prendre des décisions éclairées pour une promotion immobilière rentable et maîtrisée.

5) Quelle est la formule du taux de rendement en promotion immobilière? vidéo

Utiliser le TRI, c'est comme avoir une boussole pour ne pas se perdre dans un projet. Il vous aide à :

Comparer différents projets immobiliers

Exemple : un studio à louer ou une maison à revendre. Le calcul du TRI permet de comparer leur rendement réel sur la même base.

Évaluer les risques et retards

Un chantier qui dure plus longtemps ? Une revente retardée ? Le TRI vous permet de voir comment ces retards impactent votre rentabilité.

Décider entre immobilier ou autre placement

Le TRI vous permet de voir si votre projet immobilier est plus rentable qu’un placement en bourse ou qu’un livret A.

Ajuster vos hypothèses

Vous pouvez tester différents scénarios (travaux plus longs, loyer plus bas, revente plus tardive) et voir comment cela modifie votre taux de rentabilité interne.

6) C’est quoi un bon TRI en promotion immobilière ?

Maintenant que vous en savez un peu plus sur le TRI, vous vous demandez sans doute : qu’est-ce qu’un bon taux de rentabilité interne dans l’immobilier ? À partir de combien peut-on dire qu’un projet est réellement rentable ? Et surtout, que signifie un bon TRI lorsqu’on se forme à la promotion immobilière ?

Dans le programme de formation pour devenir promoteur immobilier, Richard Emouk, expert en promotion immobilière depuis plus de quinze ans et fondateur du programme Kindnee, vous explique tout cela en détail à travers des cas concrets, des bilans promoteurs analysés et des scénarios de rentabilité. Pour plus d’informations, vous pouvez le joindre au 06 51 86 68 47.

Un bon TRI est une notion relative. Il dépend du niveau de risque du projet, de la durée d’immobilisation des fonds, de la nature de l’opération et des alternatives disponibles. En 2024, le rendement moyen du Livret A est de 3 % net, garanti et sans risque selon la Banque de France. Une SCPI performante propose environ 4,5 % net par an (source : Institut de l’Épargne Immobilière et Foncière). Un fonds en euros d’assurance-vie peut atteindre entre 3 et 4 % (source : Le Revenu). Dans ce contexte, on considère qu’un TRI supérieur à 5 ou 6 % devient intéressant dès lors que le projet est bien structuré.

Dans l’investissement locatif classique, un TRI situé entre 8 et 10 % est souvent jugé satisfaisant, à condition d’intégrer dans le calcul les loyers nets perçus, les charges, les impôts et la revente. Par exemple, un bien acheté 120 000 euros, générant 700 euros par mois nets pendant dix ans puis revendu 150 000 euros, donne un TRI d’environ 9,2 % selon une simulation réalisée via rendementlocatif.com.

Dans le cadre de la promotion immobilière, les exigences sont plus élevées. Le capital est immobilisé sur des durées longues, les coûts sont importants dès le départ, et les revenus arrivent en différé. C’est pourquoi les promoteurs recherchent un TRI d’au moins 15 %, voire jusqu’à 20 ou 25 % selon les cas. Une opération de vingt-quatre mois avec un apport de 500 000 euros et une marge nette attendue de 200 000 euros aboutit ainsi à un TRI d’environ 18 à 19 %, selon les simulations réalisées avec un modèle de bilan promoteur issu de Promociel ou InvestissementLocatif.com.

Les exigences des investisseurs institutionnels confirment ces ordres de grandeur. En immobilier, un fonds de private equity n’examinera généralement pas un projet dont le TRI attendu est inférieur à 12 %. Pour des opérations plus complexes ou exposées, ils réclament au minimum 18 % (source : entretien avec Altixia REIM dans Business Immo, mai 2023).

En résumé, voici quelques repères pour situer ce qu’on appelle un bon TRI selon le type d’opération :

- Pour des produits garantis comme le Livret A ou les fonds en euros : entre 2 et 4 %.

- Pour des placements intermédiaires comme les SCPI : entre 4 et 6 %.

- Pour de l’investissement locatif maîtrisé : entre 7 et 10 %.

- Pour des opérations d’achat-revente ou de marchand de biens : entre 12 et 15 %.

- Pour des projets de promotion immobilière bien structurés : entre 15 et 25 %.

Comprendre cela, savoir le justifier et le défendre, c’est ce qui fait la différence entre un investisseur amateur et un professionnel. Et c’est exactement ce que vous apprendrez dans la formation Kindnee, en apprenant à construire un vrai bilan promoteur et à utiliser le TRI comme levier stratégique de décision.

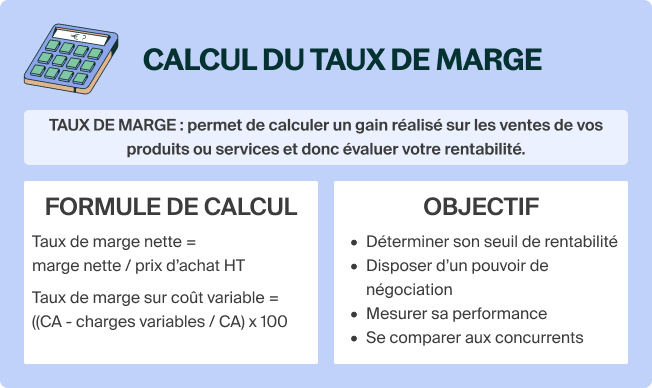

7) Taux de marge en immobilier : comprendre cette notion avec des exemples concrets

Avant de calculer des rentabilités, des TRI ou des cash-flows, il y a une notion essentielle qu’on oublie souvent de maîtriser : la marge. C’est pourtant le premier chiffre que regarde un professionnel avant de se lancer dans un projet. Sans marge, pas de rentabilité. Et sans rentabilité, pas de liberté. C’est aussi simple que ça.

Mais que veut-on dire exactement par « marge » ? Comment la calculer ? Et surtout, comment l’utiliser intelligemment dans les différentes stratégies immobilières comme l’achat-revente, la location ou la promotion ? C’est ce qu’on va voir ici, sans jargon inutile.

Comprendre la notion de marge simplement

La marge, c’est ce que vous gagnez en plus de ce que vous avez dépensé. C’est la différence entre ce que vous vendez et ce que cela vous a coûte :

Marge = Prix de vente - Coût total de revient

Prenons un exemple très simple. Vous achetez un objet 10 euros, vous le revendez 15. Vous avez fait 5 euros de marge. C’est à la fois votre bénéfice brut, mais aussi une manière de mesurer si votre opération est suffisamment rentable.

En immobilier, on applique la même logique, mais avec des montants bien plus importants… et souvent plus de détails.

Marges et immobilier : trois situations concrètes

1. L’investissement locatif

Quand vous achetez pour louer, la marge n’est pas instantanée, mais elle existe. Imaginons un bien acheté 120 000 € (tout compris : prix, notaire, travaux) et qui rapporte 800 € par mois de loyer.

Chaque mois, vous encaissez. Chaque mois, vous payez (crédit, charges, impôts, etc.). La marge mensuelle nette est ce qui vous reste. Par exemple, 150 € nets par mois = 1 800 € par an.

Mais ce n’est pas tout. Si le bien prend de la valeur, vous aurez aussi une marge à la revente.

Locatif = marge récurrente + marge potentielle à long terme

2. L’achat-revente (marchand de biens)

Ici, la marge est claire et rapide. Vous achetez un appartement 100 000 €, vous faites 30 000 € de travaux et vous revendez 170 000 €. Votre coût total est de 130 000 €, votre prix de vente est de 170 000 €.

Marge brute = 40 000 €

Ensuite, il faudra retirer les frais de notaire, d’agence, de fiscalité… pour obtenir la marge nette.

Dans ce modèle, chaque opération est un cycle. Le but est de faire une marge forte et rapide, pour générer du cash.

3. La promotion immobilière

Ici, la marge est planifiée dès le début. Un promoteur va acheter un terrain, construire, vendre les lots.

Exemple :

- Coût d’achat du terrain : 300 000 €

- Coûts de construction : 1 000 000 €

- Frais divers (honoraires, garanties, financement) : 200 000 €

- Prix de vente des appartements : 1 700 000 €

Marge brute = 200 000 €

Dans ce cas, une marge de 10 à 15 % est souvent considérée comme saine. Le promoteur anticipe tout : délais, ventes, réglementations.

Pourquoi la marge est votre meilleur indicateur

Quel que soit votre profil, la marge vous dit une chose simple : est-ce que ce projet vaut le coup ?

Elle permet de comparer, de négocier, d’ajuster. Une marge trop faible ? Danger. Une marge surestimée ? Risque de déception.

Si vous voulez aller vite, regardez la rentabilité.

Si vous voulez aller loin, maîtrisez vos marges.

Et souvenez-vous : en immobilier, ce n’est pas le chiffre d’affaires qui compte. C’est ce qu’il vous reste à la fin.

8) Calcul du TRI exemple : formule du taux de rentabilité interne

Quelle est la formule du taux de rentabilité interne ?

Le TRI est le taux qui rend la valeur actuelle nette (VAN) d’un projet égale à zéro. Sa formule est :

0 = Σ (Flux de trésorerie t / (1 + TRI)^t)

Cela signifie qu'on additionne tous les flux d’argent du projet actualisés à une certaine date (généralement aujourd’hui), et on trouve le taux qui fait que leur somme est exactement zéro.

Calcul du TRI à la main : exemple simple et clair

Voici un exemple de calcul du TRI à la main, pour bien comprendre :

- Année 0 : vous investissez 100 000 € → flux = –100 000 €

- Année 1 : vous recevez 40 000 €

- Année 2 : vous recevez encore 40 000 €

- Année 3 : vous revendez le bien pour 50 000 €

Les flux sont donc :

- Année 0 : –100 000 €

- Année 1 : +40 000 €

- Année 2 : +40 000 €

- Année 3 : +50 000 €

Le calcul du TRI consiste à tester différents taux (10 %, 12 %, 14 %, etc.) pour trouver celui qui rend la VAN proche de zéro.

👉 À 14,7 %, la VAN est presque nulle. Le TRI est donc de 14,7 % : ce projet vous rapporte en moyenne 14,7 % par an.

9) Outils pratiques pour calculer le TRI comme un professionnel

Le taux de rentabilité interne (TRI) est un indicateur essentiel pour évaluer la performance d’un projet immobilier. Encore faut-il savoir le calculer correctement. Voici les principales méthodes, des plus simples aux plus avancées.

Excel ou Google Sheets : l’outil de base

Pour les investisseurs autonomes, Excel ou Google Sheets reste la solution la plus rapide. Il suffit de saisir vos flux de trésorerie dans une colonne, puis d’utiliser la formule =TRI() (ou =IRR() en version anglaise). Le logiciel vous donne le résultat instantanément.

Google Sheets est accessible gratuitement en ligne, ce qui en fait un excellent point de départ.

Les simulateurs en ligne : simple et rapide

Si vous souhaitez simplement tester la rentabilité d’un projet sans créer de fichier, plusieurs simulateurs en ligne sont disponibles. Ils permettent d’obtenir une estimation rapide de votre TRI, directement sur votre navigateur. Parmi les outils fiables, on peut citer :

- Calculatricetaux.com

- Investissement-locatif.com

- Rendementlocatif.com

Ces plateformes sont parfaites pour une première analyse ou pour comparer plusieurs scénarios sans s’encombrer d’un tableur.

Les modèles Excel spécialisés : pour aller plus loin

Pour les marchands de biens ou les promoteurs, il existe des modèles Excel payants déjà paramétrés. Ces fichiers intègrent tous les éléments d’un véritable bilan : TVA, frais notariés, coûts de financement, taxes, reventes, etc.

Il suffit de remplir vos données (prix d’achat, travaux, durée, etc.), et tous les indicateurs sont calculés automatiquement, y compris le TRI, la VAN et les cash-flows. Vous pouvez en trouver facilement en tapant “bilan promoteur Excel” ou “simulateur marchand de biens Excel” sur Google.

Les logiciels professionnels : pour les opérations complexes

Pour ceux qui gèrent plusieurs projets ou des opérations importantes, des logiciels professionnels comme Promociel ou Optimum Promoteur offrent une solution complète. Ces outils permettent de suivre l’ensemble du projet immobilier : du foncier au financement, de la construction à la revente. Le TRI est calculé automatiquement, avec une vision complète et structurée du montage.

Comment interpréter le résultat du TRI

Une fois calculé, il faut savoir interpréter le TRI. En général, un TRI supérieur à 10 % est considéré comme un bon projet. Entre 5 et 10 %, il faut examiner les risques. En dessous de 5 %, il convient d’être particulièrement vigilant. Et si votre TRI est inférieur à votre taux d’emprunt, cela signifie que l’opération pourrait vous faire perdre de l’argent.

10) Conclusion : comprendre le TRI, c’est prendre de meilleures décisions

Le taux de rentabilité interne, ce n’est pas juste une formule. C’est un outil de pilotage. Un moyen de comparer, d’évaluer, de simuler. Il vous donne une vision réaliste de ce qu’un projet peut vraiment rapporter.

Si vous débutez, commencez avec un simulateur simple. Si vous êtes professionnel, passez à Excel ou à un logiciel dédié. Mais dans tous les cas, ne vous lancez jamais sans avoir calculé votre TRI. Il vous aidera à éviter les mauvaises surprises… et à faire les bons choix.

FAQ : Exemple de rentabilité et rendement en promotion Immobilière

1. Quelle est la rentabilité moyenne d'une promotion immobilière en 2026 ?

En 2026, la rentabilité moyenne d'une promotion immobilière se situe entre 15 % et 25 %, un niveau sécurisé grâce aux ventes en bloc et aux programmes mixtes avec les bailleurs sociaux.

2. Quel est le taux de rendement d'une opération de promotion immobilière ?

Le rendement d'une opération de promotion immobilière se mesure via le Taux de Rentabilité Interne (TRI), qui doit se situer entre 15 % et 18 % pour intéresser les financeurs.

3. Quelle est la marge moyenne d'un promoteur immobilier ?

La marge brute moyenne d'un promoteur immobilier se situe généralement entre 10 % et 15 % du chiffre d'affaires total afin de couvrir les risques et les frais financiers du chantier.

4. C’est quoi un bon TRI en promotion immobilière ?

Un bon TRI en promotion immobilière se situe entre 15 % et 25 %, un taux élevé qui rémunère l'immobilisation des capitaux et les risques constructeurs sur plusieurs années.

5. Comment calculer la rentabilité d'un promoteur immobilier ?

La rentabilité d'un promoteur se calcule en mesurant le Taux de Rentabilité Interne (TRI), qui croise la chronologie exacte des dépenses de chantier et des recettes de ventes.

6. Qu'est-ce que la structuration financière d'une vente en bloc ?

La structuration financière d'une vente en bloc consiste à céder un immeuble entier à un seul acheteur institutionnel pour sécuriser immédiatement le financement bancaire du projet.

7. Comment faire un bilan promoteur efficace et crédible ?

Un bilan promoteur crédible doit lister tous les coûts fonciers, techniques et financiers du projet, tout en démontrant un Taux de Rentabilité Interne (TRI) suffisant pour rassurer la banque.

8. Quels sont les risques de ne pas calculer le TRI en promotion ?

Le risque principal est de lancer une opération faussement rentable, car un simple retard de chantier non piloté par le TRI peut masquer l'effondrement financier réel du projet.

9. Quels outils professionnels utiliser pour simuler un bilan promoteur ?

Les professionnels utilisent des logiciels métiers comme Promociel ou des matrices Excel spécialisées, tandis que des simulateurs en ligne permettent de réaliser des estimations rapides de rendement.

10. Pourquoi les promoteurs immobiliers s'adossent-ils aux bailleurs sociaux ?

Les promoteurs s'adossent aux bailleurs sociaux afin de sécuriser le pré-remplissage commercial exigé par les banques pour débloquer les crédits et lancer les travaux.