Créer une société de promotion immobilière en 6 étapes

Derrière cette intention de recherche « comment créer une société de promotion immobilière » se cache en réalité une toute autre problématique : celle de savoir comment faire une promotion immobilière. Si vous en êtes là, c’est probablement parce que vous avez trouvé un terrain, identifié un bien avec un potentiel constructible ou reçu une opportunité foncière rare. Et il est naturel, presque mécanique, de vous demander comment créer une société immobilière et bien comprendre la vente en bloc définition, parce que sans cet outil juridique, vous ne pourrez tout simplement pas lancer votre projet.

Mais j’ai une bonne nouvelle : ce n’est pas la partie la plus difficile. La création de la société n’est qu’une formalité comparée aux vraies exigences d’une opération immobilière : la responsabilité décennale prévue aux articles 1792 et suivants du Code civil, les obligations du contrat de promotion immobilière (CPI), ou encore les règles de la vente en l’état futur d’achèvement issues de la loi du 3 janvier 1967. Ce sont ces cadres qui structurent réellement le métier.

Dans ce guide, nous allons voir ensemble les 7 étapes pour créer une société de promotion immobilière, mais surtout comment lancer votre projet en toute sécurité, en comprenant les règles, les risques et les obligations qui encadrent la promotion en France.

Chose importante à savoir avant de créer une société de promotion immobilière

La promotion immobilière a profondément évolué au cours des trois dernières années. De nombreux promoteurs ont fait faillite, et ceux qui ont survécu ont dû s'adapter à un nouveau modèle économique.

Aujourd'hui, ce modèle consiste à vendre une grande partie d'un programme immobilier à un bailleur social afin de sécuriser l'opération dès son lancement. Cette stratégie permet de réduire les risques financiers et de faciliter le financement des projets.

En tant que futur créateur d'une société de promotion immobilière, il est primordial de maîtriser ce nouveau modèle économique. Pourtant, les promoteurs partagent pas leur savoir-faire et leurs méthodes.

Rassurez-vous : nous avons préparé, en exclusivité, et en téléchargement gratuit un modèle complet qui vous permettra de comprendre cette stratégie et de l'appliquer à vos propres opérations immobilières.

Il s'agit d'une opération de promotion immobilière avec vente en bloc clôturée cette année avec plusieurs millions d'euros de bénéfice. Dans le métier C'est"L'outil Métier : Structuration Financière d'une Vente en Bloc " qui vous permettra de comprendre toute la structure financière et quelles sociétés utilisent réellement les promoteurs pour sécuriser leurs opérations..

« Cet outil métier constitue un actif stratégique jalousement gardé par une élité de promoteur immobilier qui leur permet parfaitement de maitriser la rentabilité d'une opération de promotion immobilière et son calcul. Nous vous le présentons ici en exclusivité en téléchargement gratuit

L'outil métier ainsi que l'ensemble des données financières sont présentés en détail plus bas dans cet article.

Bonne lecture.

Ce document financier qui est un cas réel complet de programme mixte intégrant une vente en bloc de logements sociaux, analysé jusqu’à la clôture financière finale avec un bénéficie de plusieurs millions d'euros.

C'est"L'outil Métier : Structuration Financière d'une Vente en Bloc "

Il permet de comprendre concrètement :

- comment se structure financièrement un projet accession + logement social,

- comment la vente en bloc sécurise le chiffre d’affaires et la trésorerie,

- comment la marge évolue réellement entre le montage et la fin d’opération,

- comment un projet à marge maîtrisée peut générer une forte rentabilité des fonds propres.

Chiffres de marge clés (réels)

- Marge projet HT : 1,386 M€

→ 14,79 % du CA HT - Marge + honoraires promoteur : 2,681 M€

→ 17,0 % du CA HT - Marge comité d’acquisition : 1,269 M€

→ 8,0 % du CA HT - Marge en fin d’opération : 1,386 M€

→ 15,0 % du CA HT

Structure financière associée

- Fonds propres investis : 1,6 M€

- Crédit d’accompagnement : 4,0 M€

- Rentabilité des fonds propres : 167 %

C’est précisément cette rareté qui en fait un support exceptionnel : il permet de passer de la théorie à la réalité opérationnelle du métier de promoteur immobilier Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

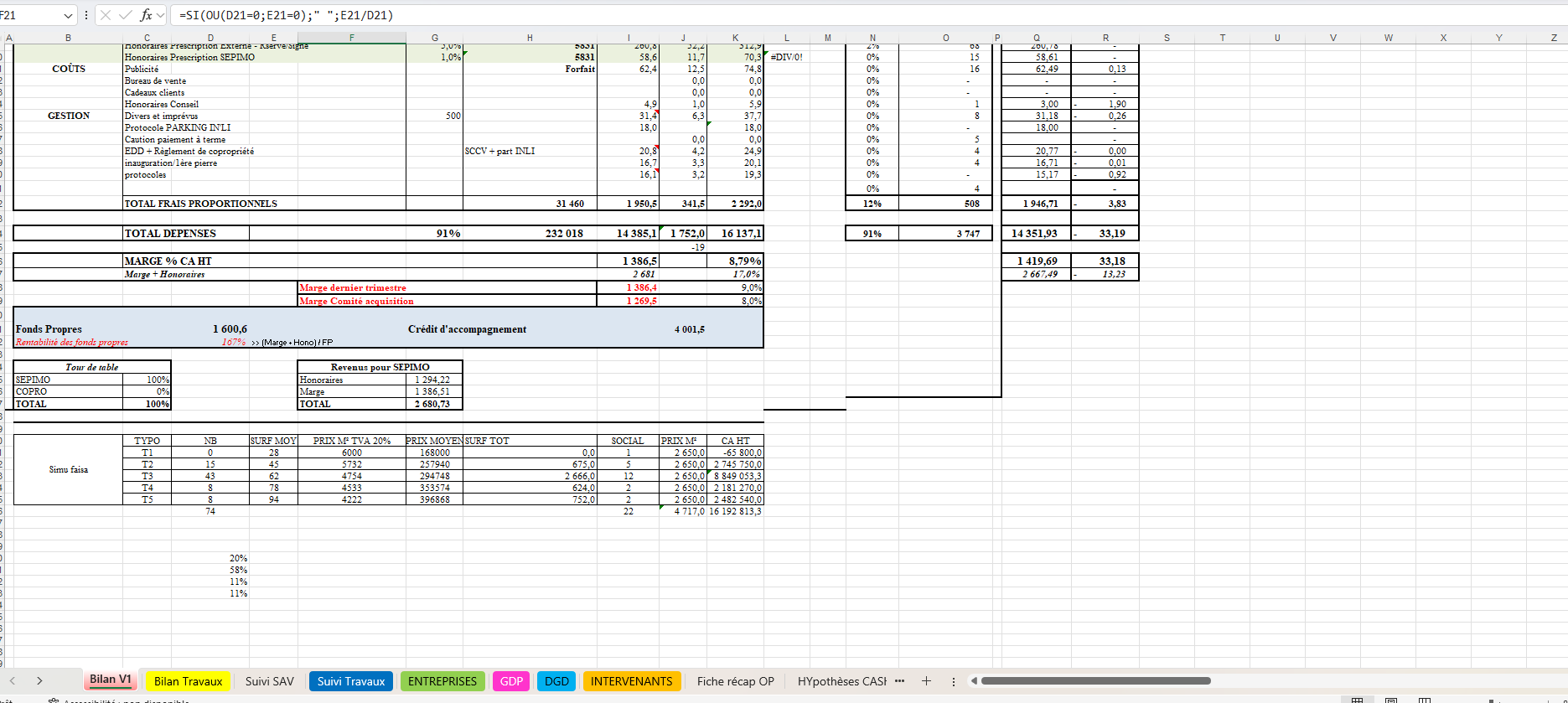

Bilan promotion immobilière vente en bloc exemple Excel : comprendre le business plan d’une VEFA avec bailleur social

Le bilan V1 que vous analysez correspond concrètement à un bilan de promotion immobilière en vente en bloc, typiquement utilisé dans un business plan de promotion immobilière avec bailleur social (VEFA). Ce type de document, souvent construit sous format Excel, permet de modéliser l’ensemble des recettes d’une opération en intégrant les spécificités du logement social.

Contrairement à une vente à la découpe, le promoteur structure ici son compte de résultat d’opération immobilière en vente en bloc autour d’un acquéreur unique ou institutionnel. Cela implique une négociation globale en amont, avec des prix encadrés et une logique de volume. Le tableau met ainsi en évidence les niveaux de prix, les surfaces, mais aussi les impacts fiscaux, notamment avec plusieurs taux de TVA (5,5 % et 20 %), caractéristiques des montages en VEFA avec bailleur social.

Ce type de modèle de bilan promoteur en logement social VEFA permet également de comprendre un point clé : la marge ne se construit pas uniquement sur le prix de vente, mais sur l’équilibre global entre coûts et recettes. C’est là qu’intervient la notion de tableau de marge promoteur VEFA bailleur social, indispensable pour piloter la rentabilité.

Pour un investisseur ou un futur promoteur, ce document est une base essentielle : il sert à anticiper les gains réels, sécuriser le montage financier et valider la viabilité du projet avant même son lancement. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

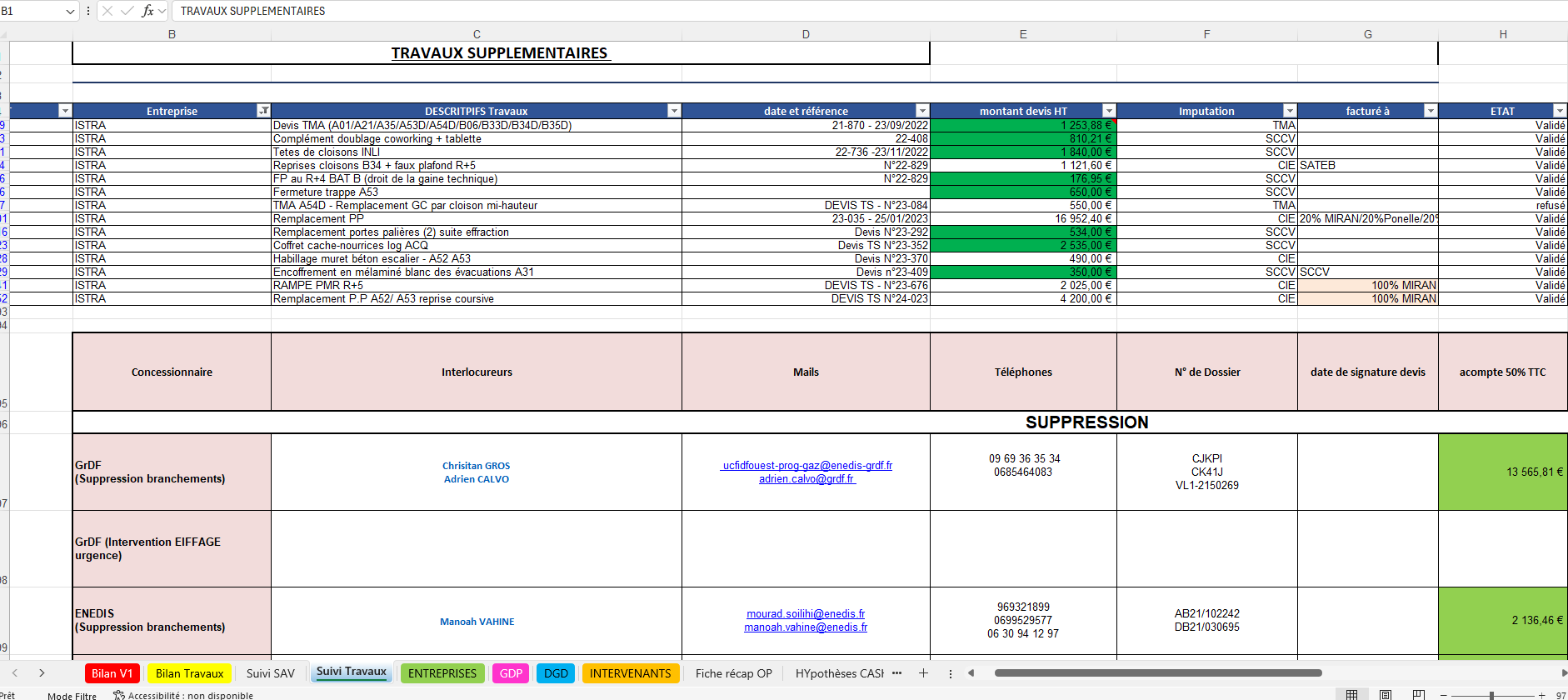

Bilan travaux promotion immobilière : analyser les coûts de construction en vente en bloc VEFA

L’onglet bilan travaux constitue le cœur opérationnel du montage financier dans une promotion immobilière en vente en bloc VEFA avec bailleur social. Contrairement au bilan global, ici on entre dans le détail concret des dépenses de construction, décomposées par corps d’état : démolition, gros œuvre (GO), charpente, couverture, étanchéité, et autres lots techniques.

Chaque poste est associé à une entreprise identifiée, ce qui permet de comprendre précisément qui réalise quoi et à quel coût. Cette granularité est essentielle, car elle permet au promoteur de piloter son chantier avec une vision claire des engagements contractuels. On retrouve également des statuts d’avancement comme TS validé, TMA reçu, ou TMA validé. Ces mentions traduisent le suivi réel des travaux : validation technique, modifications acquéreurs (Travaux Modificatifs Acquéreurs), et ajustements en cours de chantier.

Ce tableau fonctionne donc comme un véritable outil de contrôle budgétaire. Il permet de comparer le prévisionnel au réel, d’identifier les dérives et surtout d’anticiper leur impact sur la rentabilité globale. Dans une logique de vente en bloc à un bailleur social, cet enjeu est encore plus critique : les prix de vente étant souvent figés en amont, toute dérive côté travaux vient directement réduire la marge.

Pour un futur promoteur, ce type de tableau de coûts travaux en VEFA est indispensable. Il ne s’agit pas seulement de suivre des dépenses, mais de maîtriser l’exécution technique du projet pour sécuriser le compte de résultat de l’opération immobilières. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Suivi SAV promotion immobilière : gérer les levées de réserves, ravalement et GPA après livraison

L’onglet suivi SAV intervient après la livraison du programme et joue un rôle déterminant dans la finalisation financière d’une opération de promotion immobilière en vente en bloc VEFA avec bailleur social. Il regroupe principalement trois dimensions : la levée des réserves, le suivi du ravalement et la gestion de la GPA (garantie de parfait achèvement).

La levée des réserves correspond à toutes les non-conformités ou défauts identifiés lors de la livraison. Chaque réserve doit être traitée par les entreprises concernées, dans des délais souvent encadrés. Le tableau permet ici de suivre l’état d’avancement : réserves en cours, levées, ou en attente d’intervention. C’est un indicateur clé de la qualité d’exécution du chantier.

Le ravalement, quant à lui, est un poste sensible, souvent soumis à des reprises après livraison. Son suivi permet d’anticiper des coûts complémentaires qui peuvent impacter la marge si mal maîtrisés.

Enfin, la GPA oblige les entreprises à intervenir pendant un an après la réception pour corriger les désordres signalés. Ce suivi est essentiel pour sécuriser la relation avec le bailleur social et éviter des litiges.

Pour le promoteur, cet onglet complète le compte de résultat de l’opération immobilière. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Comment créer une société de promotion immobilière

Le premier réflexe avant d’ouvrir une société de promotion immobilière n’est pas de choisir un statut ni de déposer un capital, mais de définir précisément vos besoins et le périmètre réel de votre opération. La promotion immobilière n’est pas un bloc uniforme : le cadre juridique change entièrement selon la manière dont vous achetez, financez, construisez et vendez. C’est pour cette raison qu’il est essentiel d’identifier les conditions pour créer une société de promotion immobilière adaptées à votre projet plutôt que de vous précipiter vers une forme juridique standard. Pour mieux comprendre les fondamentaux, vous pouvez consulter comment faire une promotion immobilière.

Prenons un premier cas. Vous envisagez une opération de construction d’un immeuble de 30 logements. Si vous décidez de vendre cet ensemble en bloc à un seul acquéreur – un investisseur institutionnel, un bailleur social ou un fonds recherchant une opération de rendement – vous n’êtes pas soumis au régime de la vente sur plan. En revanche, si vous commencez à précommercialiser chaque appartement à des particuliers avant la construction, vous entrez immédiatement dans le champ de la loi du 3 janvier 1967, qui impose un cadre strict, notamment sur la protection des acquéreurs, la garantie financière d’achèvement et les obligations du promoteur.

À l’opposé, si votre objectif est d’acheter un terrain pour y construire deux ou trois maisons, et que vous décidez d’en conserver une pour vous ou pour un membre de votre famille, vous basculez vers des logiques proches des sociétés d’attribution, où chaque associé devient propriétaire d’un lot déterminé. Le statut promoteur immobilier n’a alors pas les mêmes implications, notamment en matière de responsabilités et d’assurances.

Ainsi, avant de créer votre société de promotion immobilière, vous devez comprendre pourquoi vous souhaitez en créer une, comment vous comptez vendre, à qui, et quel régime juridique découle de ce choix. C’est cette analyse préalable qui conditionne la forme de votre structure, son fonctionnement et vos obligations futures en tant que promoteur.

Laurent s’est lancé et est devenu promoteur. Découvrez comment il a fait.Faites comme lui : inscrivez-vous ici pour un audit gratuit 👈 ⬅️

Choisir une structure juridique pour la construction d’un immeuble

Lorsqu’un porteur de projet souhaite construire un immeuble et organiser sa vente, le choix de la structure juridique dépend avant tout d’un cadre légal fondamental : la loi du 3 janvier 1967. Cette loi encadre la vente d’immeuble à construire et impose diverses obligations au vendeur, dont la garantie financière, les modalités de paiement et la protection de l’acquéreur.

Le champ d’application de cette loi repose sur trois critères déterminants :

- Un immeuble à construire ou en cours de construction.

- Une vente par lots à plusieurs acquéreurs distincts.

- La signature d’un contrat avant l’achèvement de l’immeuble.

Lorsque ces trois conditions sont réunies, le promoteur entre dans le cadre juridique des ventes régies par la loi de 1967. S’il choisit d’utiliser la Vente en l’État Futur d’Achèvement (VEFA) ou la Vente à Terme, alors il devra respecter l’ensemble des obligations de cette loi : garanties financières, paiement échelonné, conformité, modalités de transfert de propriété. Il est donc important de comprendre que ce cadre juridique dépend d’un choix commercial : vendre par lots avant finition.

La VEFA n’est pas une structure d’entreprise : c’est un mode de vente. Pour piloter l’opération, les promoteurs utilisent presque toujours une SCCV (Société Civile de Construction-Vente), car elle permet d’intégrer des investisseurs, facilite les financements et peut être dissoute à la fin du programme. En amont, une SAS ou une SARL sert de société mère pour centraliser l’activité. La SCCV est "transparente" fiscalement (les associés sont imposés sur les bénéfices), alors que la SAS est soumise à l'Impôt sur les Sociétés (IS). C'est une distinction clé dans la stratégie de rémunération et d'imposition du promoteur.

Si vous décidez de vendre en bloc à un investisseur unique, vous pouvez utiliser directement votre société mère ou créer une SCCV si des associés doivent entrer au capital. En revanche, si vous construisez un immeuble de 20 logements et souhaitez en conserver 5 pour vous, la SCCV ne le permet pas. Il faudra alors envisager un autre montage, à valider avec votre avocat, car il modifie entièrement la structure des droits et la fiscalité de l’opération.

Choisir une structure juridique pour la construction de maisons

Dans le domaine de la construction de maisons individuelles, le choix de la structure juridique ne suit pas les mêmes logiques que pour la construction d’immeubles. Les promoteurs qui vendent des maisons utilisent rarement la Vente en l’État Futur d’Achèvement (VEFA), car ses obligations sont lourdes : garantie financière d’achèvement, échelonnement strict des paiements, contrôles réglementaires, assurance renforcée. Pour une maison vendue à un prix moyen compris entre 180 000 et 250 000 euros, ces contraintes réduisent fortement la rentabilité et rendent le modèle peu adapté.

Pour répondre à cette problématique, un contrat spécifique a été créé pour sécuriser le maître d’ouvrage tout en simplifiant la construction : le CCMI (Contrat de Construction de Maison Individuelle). Ce contrat encadre la relation entre le constructeur et le client final, qu’il s’agisse d’un particulier ou d’un promoteur de maisons individuelles. Le CCMI impose des garanties obligatoires : garantie de livraison à prix et délai convenus, assurance dommages-ouvrage, garantie de remboursement et protection du consommateur.

Il est important de comprendre que le constructeur soumis au CCMI n’a pas les mêmes obligations juridiques qu’un promoteur de maisons.

Le constructeur réalise une maison pour le compte d’un client unique, avec un prix et un délai garantis.

Le promoteur, lui, assume un risque financier et commercial, car il achète le terrain, porte le projet, choisit la typologie des maisons et organise la vente. Les responsabilités, assurances et niveaux de garantie ne sont donc pas identiques.

Certains promoteurs ou petits porteurs de projet choisissent malgré tout de commercialiser leurs maisons en même temps qu’ils les construisent, notamment lorsque le prix de sortie se situe autour de 250 000 euros et qu’ils possèdent une forte connaissance de leur marché local. Ce choix représente un pari risqué mais maîtrisé lorsque la demande est solide.

Dans ces situations, les porteurs de projet utilisent généralement une SAS ou une SARL. Ces structures sont simples, flexibles et adaptées aux opérations de petite taille où la prise de risque reste contrôlée. Elles leur permettent aussi d’isoler juridiquement chaque programme tout en laissant la possibilité de monter en puissance par la suite.

Combien coûte la création d’une promotion immobilière

Avant d’aborder le coût réel de création d’une société de promotion immobilière, il est essentiel de comprendre dans quel marché vous vous apprêtez à entrer. La France compte aujourd’hui environ 2 650 promoteurs immobiliers actifs, selon une analyse publiée par ModelesdeBusinessPlan. Ce chiffre diffère fortement du volume d’entreprises déclarant le code NAF 41.10 “Promotion immobilière” recensé par l’INSEE, car seule une fraction exerce réellement la promotion au sens strict.

La Fédération des Promoteurs Immobiliers indique que le secteur regroupe près de 27 500 salariés, dont plus de 80 % dans des entreprises de moins de 10 personnes. En 2024, les promoteurs ont produit environ 59 000 logements, ce qui représente une moyenne d’environ 22 logements par promoteur. Cette donnée illustre un métier très exigeant, fondé sur un savoir-faire précis, une prise de risque élevée et une gestion financière rigoureuse.

Maintenant que vous connaissez le contexte, il faut comprendre le métier. Un promoteur immobilier est avant tout un investisseur-financier : il détient un capital, achète un terrain, analyse la demande, construit un projet et recherche un retour sur investissement rapide (TRI). À ce titre, il utilise un véhicule de promotion immobilière et voit la partie juridique comme un coût stratégique, nécessaire pour sécuriser chaque étape.

Même si nous recommandons de travailler avec un expert juridique pour optimiser votre structure, vous ne devez jamais négliger votre propre montée en compétence. Plus vous comprenez le cadre légal, moins vous exposez votre projet à des erreurs coûteuses. Vous pouvez se former sur le cadre juridique d’une promotion immobilière afin d’acquérir les bases indispensables.

En termes de budget, la création d’une société de promotion immobilière coûte généralement entre 2 500 € et 8 000 €, auxquels s’ajoutent un capital social crédible, souvent situé entre 50 000 € et 150 000 €, ainsi que les honoraires juridiques, assurances, études et frais de montage.

C’est un métier exigeant, et une bonne connaissance de votre sujet est un prérequis indispensable pour réussir.

Les assurances et garanties obligatoires du promoteur immobilier

Dans la promotion immobilière, la maîtrise du risque est indissociable du montage juridique et financier. Les garanties imposées au promoteur sont définies par le régime des ventes d’immeubles à construire, issu de la loi du 3 janvier 1967 et rappelé dans les ressources officielles du Ministère de l’Économie sur la vente en l’état futur d’achèvement. La Fédération des Promoteurs Immobiliers souligne d’ailleurs que ces garanties sont essentielles pour la confiance du marché et des partenaires financiers.

La Garantie Financière d’Achèvement (GFA) est la pierre angulaire du dispositif. Elle assure que l’immeuble sera achevé même si le promoteur devient défaillant. Les principes de la GFA, ainsi que la distinction entre garantie extrinsèque (par une banque ou un assureur) et garantie intrinsèque, sont précisés dans les documents du Ministère de l’Économie et dans les fiches pratiques publiées par la FPI. Dans la pratique, seule la garantie extrinsèque est acceptée par les banques lors de la mise en place du prêt promotion.

La Garantie de Remboursement est exigée lorsque le promoteur encaisse des fonds avant le début du chantier. Elle assure aux acquéreurs un remboursement intégral si l’opération ne démarre pas dans les conditions prévues. S’ajoute l’obligation de souscrire une Responsabilité Civile Promoteur, couvrant les fautes de gestion et les dommages causés aux tiers dans le cadre de l’opération.

Enfin, l’assurance Dommages-Ouvrage (DO) doit impérativement être mise en place avant l’ouverture du chantier. Selon les informations diffusées sur service-public.fr, elle est obligatoire pour toute construction vendue, quelle que soit la taille du programme, et garantit le préfinancement des réparations relevant de la décennale.

Ces garanties ont un coût, mais elles sont surtout le socle indispensable de toute opération financée et commercialisée. Sans elles : pas de financement bancaire, pas de signature notariée, pas de vente. La sécurité juridique est la première pierre du métier de promoteur.

Le financement d’une opération de promotion immobilière

Financer une opération de promotion immobilière, c’est organiser un équilibre précis entre fonds propres, dette bancaire et parfois capitaux externes (acquéreurs en VEFA, investisseurs, crowdfunding). La plupart des guides professionnels rappellent que le schéma classique repose sur trois piliers : l’apport du promoteur, le prêt bancaire et, en complément, des ressources issues des ventes ou de la dette privée. Pour une vision détaillée et pratique de cette mécanique, vous pouvez consulter notre module de formation dédié au montage financier.

Les fonds propres sont la première clé d’entrée. Les banques exigent en général un apport compris entre 10 % et 30 % du coût total du programme, selon le niveau de risque et l’expérience du promoteur. Plusieurs acteurs spécialisés du financement, comme Anaxago ou Finance et Courtage, convergent sur cet ordre de grandeur : en dessous de 10 %, le projet devient difficilement finançable, au-delà de 20 % l’engagement en capital commence à peser fortement sur la trésorerie.

La dette bancaire constitue ensuite le cœur du financement. Une note de la Banque de France sur le financement des professionnels de l’immobilier rappelle que les banques analysent de près le ratio de fonds propres, la solidité du porteur de projet et la qualité du bilan prévisionnel. Elles conditionnent souvent leur accord à une précommercialisation minimale des lots (souvent 40 à 50 % des logements réservés), à la délivrance d’un permis de construire purgé et à la mise en place d’une garantie financière d’achèvement.

Enfin, le troisième pilier regroupe les financements complémentaires : apports d’investisseurs, dettes privées ou plateformes de crowdfunding. Certains schémas reposent sur 10 à 15 % de fonds propres, 30 à 50 % de dette bancaire, le solde étant couvert par des investisseurs et la commercialisation en VEFA.

Comprendre cette mécanique est indispensable : une opération ne se finance pas avec une “bonne idée”, mais avec un montage chiffré, structuré et lisible pour les banques. C’est pour cela qu’un véritable promoteur doit maîtriser ses bilans, son effet de levier, ses précommercialisations et ses risques, avant même de signer le moindre compromis.

Conclusion

Créer une société de promotion immobilière est un projet ambitieux qui demande bien plus que la simple envie d’investir. Vous l’avez vu dans ce guide : tout commence par la compréhension du type d’opération que vous souhaitez réaliser, car c’est ce choix qui détermine votre structure juridique, vos obligations légales et votre stratégie de financement. Le métier de promoteur immobilier est avant tout un métier d’investisseur-financier, qui doit maîtriser son capital, son bilan, ses garanties et ses risques.

Qu’il s’agisse du choix entre VEFA, Vente à Terme, SCCV, SAS ou CCMI, ou encore de la mise en place d’une GFA, d’une DO ou d’un prêt promotion, chaque décision s’inscrit dans une logique d’optimisation et de sécurité.

C’est un métier exigeant, et une bonne connaissance de votre sujet est un prérequis indispensable pour réussir.

FAQ – Comment créer une société de promotion immobilière

1. Comment créer une société de promotion immobilière ?

Pour créer une société de promotion immobilière, il faut d’abord définir votre type d’opération (immeuble en lots, vente en bloc, maisons). Ensuite, vous choisissez une structure adaptée comme la SCCV, la SAS ou la SARL, puis vous rédigez des statuts alignés avec votre stratégie financière et commerciale.

2. Quel statut choisir pour devenir promoteur immobilier ?

Le statut le plus utilisé est la SCCV pour porter chaque opération, complétée par une SAS en société mère. Le choix dépend du modèle économique, du nombre d’associés et du type de vente (VEFA, Vente à Terme, bloc).

3. Combien coûte la création d’une société de promotion immobilière ?

La création coûte généralement entre 2 500 € et 8 000 €, auxquels s’ajoute un capital social crédible de 50 000 € à 150 000 €, ainsi que les assurances et honoraires liés au montage juridique.

4. Quel capital minimum pour créer une société de promotion immobilière ?

Il n’y a pas de minimum légal, mais les banques demandent le plus souvent un capital significatif, souvent supérieur à 50 000 €, pour accorder un prêt promotion.

5. Comment financer une opération de promotion immobilière ?

Le financement repose sur les fonds propres (10 à 30 %), le prêt bancaire (prêt promotion), la précommercialisation des lots et éventuellement des investisseurs ou du crowdfunding.

6. Quelles sont les assurances obligatoires pour un promoteur immobilier ?

Les principales assurances et garanties sont : Garantie Financière d’Achèvement (GFA), Garantie de Remboursement, Responsabilité Civile Promoteur, assurance Dommages-Ouvrage, et les garanties liées à la loi du 3 janvier 1967.

7. Quelle est la différence entre VEFA et Vente à Terme ?

La VEFA transfère la propriété au fil des travaux, tandis que la Vente à Terme transfère la propriété à l’achèvement. Les deux suivent le cadre juridique de la loi du 3 janvier 1967.

8. Peut-on utiliser la VEFA pour vendre une maison individuelle ?

C’est possible, mais rarement utilisé. Pour les maisons, les promoteurs privilégient le CCMI, plus adapté et moins contraignant que la VEFA.

9. Une SCCV permet-elle de conserver un logement pour soi ?

Non. Une SCCV ne permet pas à un associé de garder un lot pour son usage. Il faut utiliser un autre montage juridique étudié avec un avocat.

10. Comment se former pour créer une société de promotion immobilière ?

La formation est indispensable pour maîtriser le cadre juridique, financier et technique. Vous pouvez suivre les programmes spécialisés de Kindnee, conçus pour accompagner les porteurs de projets sur le montage juridique, le bilan promoteur et le financement.