Vente en bloc logement social en 2026

Introduction

Quand on souhaite réaliser une première vente en bloc à un bailleur social, tout commence souvent par la même question : comment fonctionne réellement ce type d’opération immobilière d'un bilan promoteur vente en bloc logement social.

En 2025, 48,3 % des logements neufs sont vendus en bloc, dont 82 % achetés par des bailleurs sociaux, un marché en plein essor renforcé par 500 millions d’euros injectés par la loi de relance du logement. La vente en bloc immobilier est ainsi devenue une stratégie majeure pour de nombreux promoteurs immobiliers. Voici un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel autrement dit.

Dans cet article : un document financier qui est un cas réel complet de programme mixte intégrant une vente en bloc de logements sociaux, analysé jusqu’à la clôture financière finale avec un bénéficie de plusieurs millions d'euros.

C'est"L'outil Métier : Structuration Financière d'une Vente en Bloc "

Il permet de comprendre concrètement :

- comment se structure financièrement un projet accession + logement social,

- comment la vente en bloc sécurise le chiffre d’affaires et la trésorerie,

- comment la marge évolue réellement entre le montage et la fin d’opération,

- comment un projet à marge maîtrisée peut générer une forte rentabilité des fonds propres.

Chiffres de marge clés (réels)

- Marge projet HT : 1,386 M€

→ 14,79 % du CA HT - Marge + honoraires promoteur : 2,681 M€

→ 17,0 % du CA HT - Marge comité d’acquisition : 1,269 M€

→ 8,0 % du CA HT - Marge en fin d’opération : 1,386 M€

→ 15,0 % du CA HT

Structure financière associée

- Fonds propres investis : 1,6 M€

- Crédit d’accompagnement : 4,0 M€

- Rentabilité des fonds propres : 167 %

Le fichier intègre la réalité complète du métier de promoteur : travaux hors marché, TMA, SAV, litiges, DGD tardifs, sans approche théorique ni simplification excessive. Un véritable bilan financier d’une vente en bloc logement social lors d'une promotion immobilière

Valeur principale

Pour un professionnel qui n’a jamais réalisé de vente en bloc logement social, ce document qui est "L'outil Métier de Structuration Financière d'une Vente en Bloc "permet de comprendre en quelques lectures un modèle qu’il faudrait normalement plusieurs projets pour maîtriser.

C’est un outil de montée en compétence et d’aide à la décision, fondé sur un projet réel, livré et économiquement clôturé.

Ce type de document est rare car il provient d’une opération réelle, rarement diffusée dans son intégralité. Les montages en vente en bloc logement social sont généralement confidentiels, car ils impliquent des négociations institutionnelles, des données financières sensibles et des stratégies commerciales internes.

C’est précisément cette rareté qui en fait un support exceptionnel : il permet de passer de la théorie à la réalité opérationnelle du métier de promoteur immobilier Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Vous pourrez ensuite l'utiliser comme modèle de référence et l'adapter à vos propres projets de promotion immobilière afin de construire votre propre outil métier de structuration financière sur des bases éprouvées par un cas réel. Téléchargez-le dès maintenant

"Chaque onglet est illustré ci-dessous afin que vous puissiez visualiser le contenu réel du dossier avant de le télécharger."

Contact direct: Richard Emouk Expert en promotion immobilière

📞06 51 86 68 47

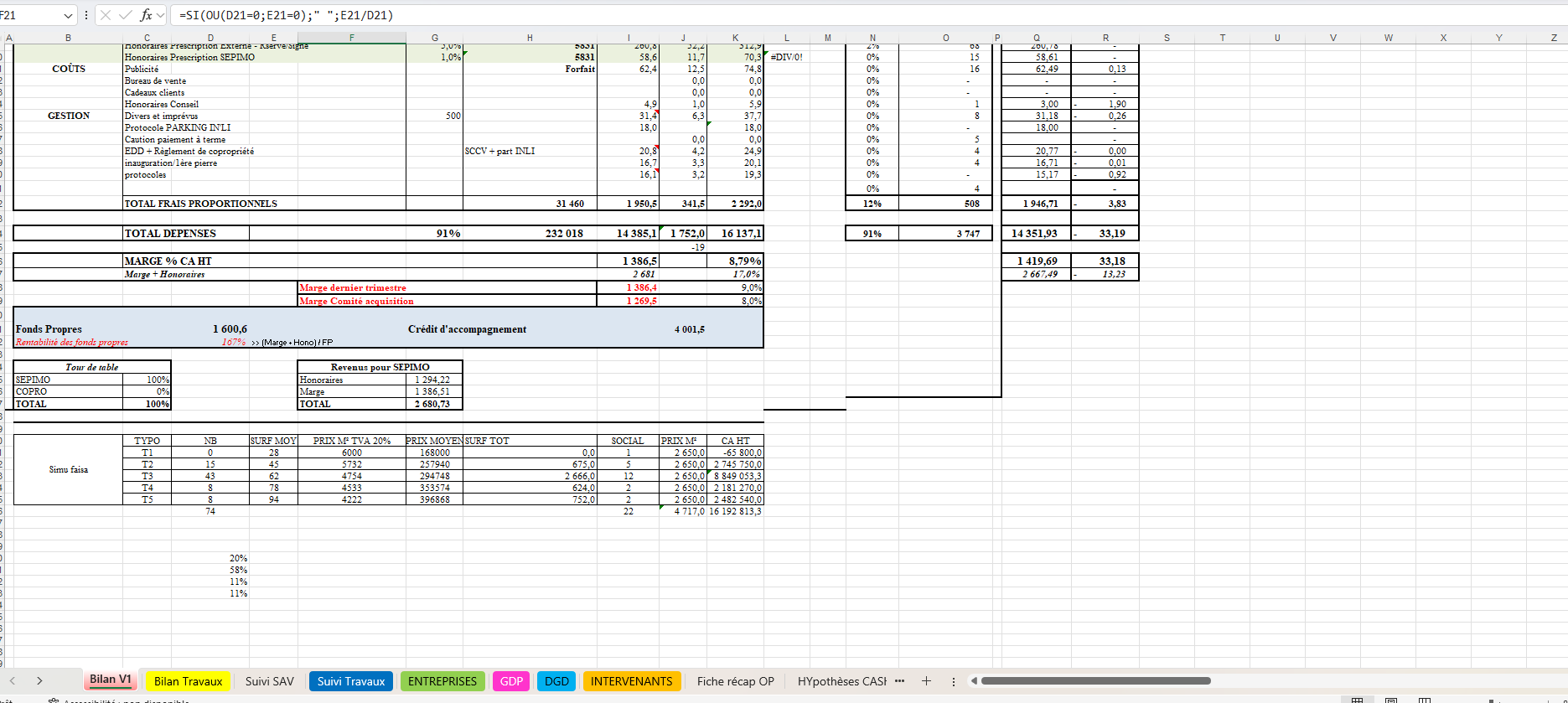

Bilan promotion immobilière vente en bloc exemple Excel : comprendre le business plan d’une VEFA avec bailleur social

Le bilan V1 que vous analysez correspond concrètement à un bilan de promotion immobilière en vente en bloc, typiquement utilisé dans un business plan de promotion immobilière avec bailleur social (VEFA). Ce type de document, souvent construit sous format Excel, permet de modéliser l’ensemble des recettes d’une opération en intégrant les spécificités du logement social.

Contrairement à une vente à la découpe, le promoteur structure ici son compte de résultat d’opération immobilière en vente en bloc autour d’un acquéreur unique ou institutionnel. Cela implique une négociation globale en amont, avec des prix encadrés et une logique de volume. Le tableau met ainsi en évidence les niveaux de prix, les surfaces, mais aussi les impacts fiscaux, notamment avec plusieurs taux de TVA (5,5 % et 20 %), caractéristiques des montages en VEFA avec bailleur social.

Ce type de modèle de bilan promoteur en logement social VEFA permet également de comprendre un point clé : la marge ne se construit pas uniquement sur le prix de vente, mais sur l’équilibre global entre coûts et recettes. C’est là qu’intervient la notion de tableau de marge promoteur VEFA bailleur social, indispensable pour piloter la rentabilité.

Pour un investisseur ou un futur promoteur, ce document est une base essentielle : il sert à anticiper les gains réels, sécuriser le montage financier et valider la viabilité du projet avant même son lancement. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

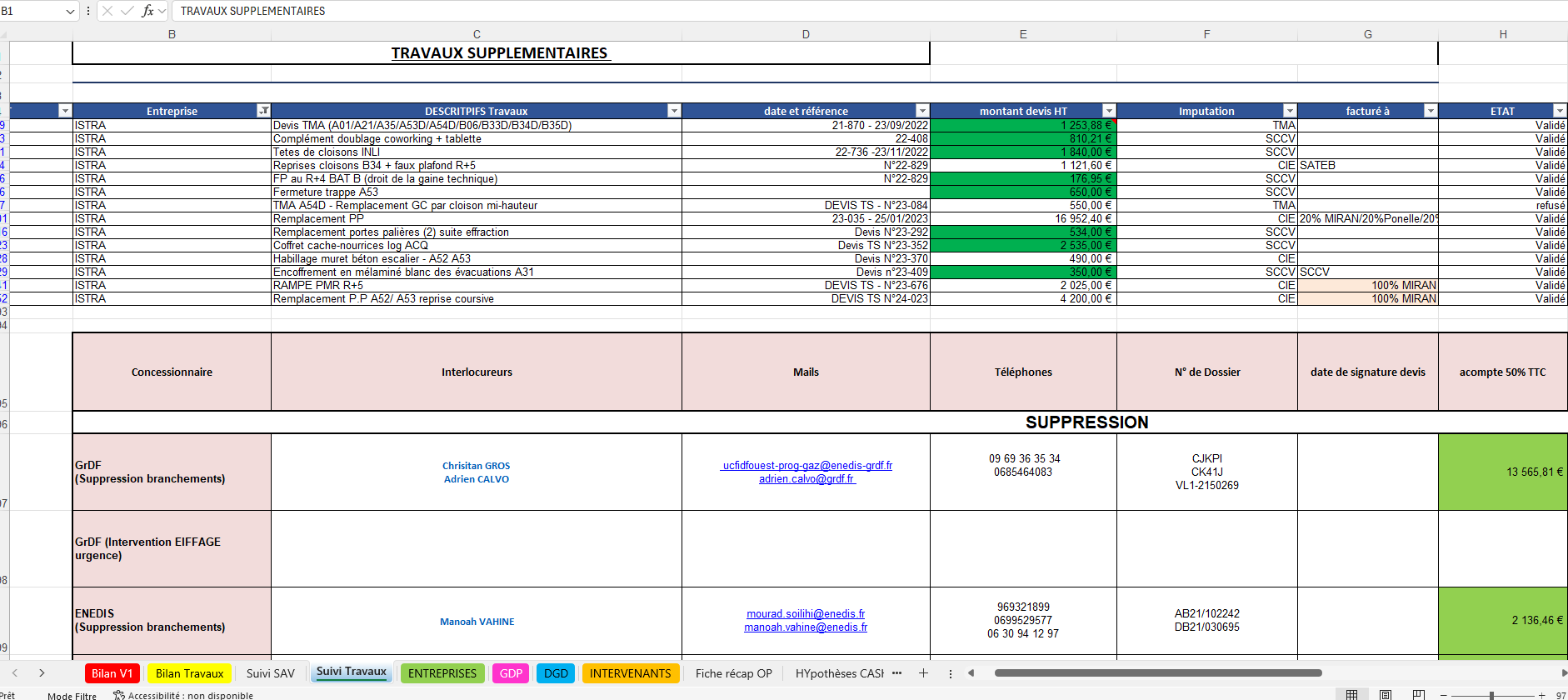

Bilan travaux promotion immobilière : analyser les coûts de construction en vente en bloc VEFA

L’onglet bilan travaux constitue le cœur opérationnel du montage financier dans une promotion immobilière en vente en bloc VEFA avec bailleur social. Contrairement au bilan global, ici on entre dans le détail concret des dépenses de construction, décomposées par corps d’état : démolition, gros œuvre (GO), charpente, couverture, étanchéité, et autres lots techniques.

Chaque poste est associé à une entreprise identifiée, ce qui permet de comprendre précisément qui réalise quoi et à quel coût. Cette granularité est essentielle, car elle permet au promoteur de piloter son chantier avec une vision claire des engagements contractuels. On retrouve également des statuts d’avancement comme TS validé, TMA reçu, ou TMA validé. Ces mentions traduisent le suivi réel des travaux : validation technique, modifications acquéreurs (Travaux Modificatifs Acquéreurs), et ajustements en cours de chantier.

Ce tableau fonctionne donc comme un véritable outil de contrôle budgétaire. Il permet de comparer le prévisionnel au réel, d’identifier les dérives et surtout d’anticiper leur impact sur la rentabilité globale. Dans une logique de vente en bloc à un bailleur social, cet enjeu est encore plus critique : les prix de vente étant souvent figés en amont, toute dérive côté travaux vient directement réduire la marge.

Pour un futur promoteur, ce type de tableau de coûts travaux en VEFA est indispensable. Il ne s’agit pas seulement de suivre des dépenses, mais de maîtriser l’exécution technique du projet pour sécuriser le compte de résultat de l’opération immobilières. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Suivi SAV promotion immobilière : gérer les levées de réserves, ravalement et GPA après livraison

L’onglet suivi SAV intervient après la livraison du programme et joue un rôle déterminant dans la finalisation financière d’une opération de promotion immobilière en vente en bloc VEFA avec bailleur social. Il regroupe principalement trois dimensions : la levée des réserves, le suivi du ravalement et la gestion de la GPA (garantie de parfait achèvement).

La levée des réserves correspond à toutes les non-conformités ou défauts identifiés lors de la livraison. Chaque réserve doit être traitée par les entreprises concernées, dans des délais souvent encadrés. Le tableau permet ici de suivre l’état d’avancement : réserves en cours, levées, ou en attente d’intervention. C’est un indicateur clé de la qualité d’exécution du chantier.

Le ravalement, quant à lui, est un poste sensible, souvent soumis à des reprises après livraison. Son suivi permet d’anticiper des coûts complémentaires qui peuvent impacter la marge si mal maîtrisés.

Enfin, la GPA oblige les entreprises à intervenir pendant un an après la réception pour corriger les désordres signalés. Ce suivi est essentiel pour sécuriser la relation avec le bailleur social et éviter des litiges.

Pour le promoteur, cet onglet complète le compte de résultat de l’opération immobilière. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Entreprises travaux promotion immobilière : suivre les corps d’état, les marchés et les paiements en VEFA

L’onglet entreprises permet de comprendre concrètement comment une opération de promotion immobilière en vente en bloc VEFA avec bailleur social est exécutée sur le terrain. Il centralise l’ensemble des corps d’état (démolition, gros œuvre, charpente, couverture, étanchéité, second œuvre, etc.), les entreprises retenues, ainsi que les informations clés liées à leurs marchés.

Chaque ligne du tableau correspond à un lot attribué à une entreprise, avec un montant contractuel clairement défini. Cela permet au promoteur d’avoir une vision précise de la répartition des coûts travaux. Mais l’intérêt principal de cet onglet réside dans le suivi des états d’avancement des entreprises : situations de travaux, validation des prestations réalisées, et déclenchement des paiements.

On retrouve ainsi un suivi dans le temps des appels de fonds, souvent liés à l’avancement réel du chantier. Chaque paiement est conditionné à une validation technique, ce qui sécurise la gestion financière du projet. Ce mécanisme est essentiel pour éviter de payer trop tôt ou pour détecter d’éventuels retards ou anomalies.

Dans une logique de bilan travaux en VEFA, cet onglet agit comme un outil de pilotage opérationnel et financier. Il permet de connecter l’exécution du chantier au compte de résultat de l’opération immobilière, en contrôlant précisément les sorties de trésorerie.

Pour un futur promoteur, comprendre ce tableau est fondamental : il ne s’agit pas seulement de choisir des entreprises, mais de maîtriser les flux financiers liés à leur intervention, afin de préserver la rentabilité globale du projet. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Grille commerciale promotion immobilière : structurer les prix en VEFA entre logement social et accession libre

L’onglet grille commerciale est un pilier stratégique dans une opération de promotion immobilière en vente en bloc VEFA avec bailleur social, car il matérialise la manière dont le chiffre d’affaires est construit, lot par lot. Contrairement à une vision globale du bilan, cette grille descend au niveau de chaque appartement et permet d’analyser finement la stratégie de prix.

On y retrouve une distinction essentielle entre logements sociaux et accession libre, avec pour chaque lot : le type (T1, T2, T3…), l’étage, la surface habitable, mais aussi les surfaces annexes comme les jardins, balcons, caves ou terrasses. La notion de surface pondérée ou “nouvelle surface” permet d’intégrer ces éléments dans le calcul du prix, ce qui influence directement la valorisation du bien.

Le tableau détaille également le prix au m², le prix total, ainsi que les impacts des différents taux de TVA (notamment 5,5 % pour le social et 20 % pour l’accession libre). Ces variations fiscales sont fondamentales, car elles modifient la perception du prix côté acquéreur tout en influençant la rentabilité du promoteur.

Un autre point clé est la présence du prix de vente contractuel (FNO – frais de notaire offerts ou inclus selon montage), ainsi que les informations commerciales : nom de l’acquéreur, date de réservation, et parfois le vendeur ou commercial en charge. Cela transforme la grille en véritable outil de suivi des ventes.

Pour un promoteur, cette grille est bien plus qu’un tableau : c’est un levier d’optimisation du chiffre d’affaires en VEFA. Elle permet d’ajuster les prix en fonction du marché, de sécuriser les ventes en bloc et en diffusion, et d’anticiper l’impact de chaque lot sur la rentabilité globale de l’opération. Télécherger un exemple concret réel d'un montage financier bilan promoteur avec de la vente en bloc logement social en PDF et Excel.

Conclusion : aller plus loin dans l’analyse complète d’une opération en vente en bloc

À travers les différents onglets analysés, vous avez déjà compris une chose essentielle : une opération de promotion immobilière en vente en bloc VEFA avec bailleur social ne se résume pas à un simple bilan. C’est un système structuré, où chaque tableau joue un rôle précis dans la construction du compte de résultat et dans la maîtrise du risque.

Mais ce que vous venez de voir n’est qu’une partie de la réalité.

D’autres onglets, tout aussi stratégiques, permettent d’aller encore plus loin dans la compréhension du montage. La fiche récap opération offre une vision synthétique globale pour piloter rapidement la rentabilité. Les hypothèses de cashplan permettent d’anticiper les flux de trésorerie dans le temps, un point critique pour éviter toute tension financière. Le détail foncier revient sur le coût d’acquisition du terrain et ses impacts directs sur la marge. Les fonds propres montrent l’engagement réel du promoteur et son effet de levier, tandis que les taxes à bâtir viennent compléter l’analyse avec des charges souvent sous-estimées mais déterminantes.

Ces éléments sont rarement accessibles de manière aussi concrète, surtout lorsqu’ils proviennent d’un cas réel de promoteur ayant monté une opération complète.

Si vous voulez véritablement comprendre comment structurer un business plan de promotion immobilière en vente en bloc, maîtriser chaque levier de rentabilité et analyser un projet comme un professionnel, je vous recommande vivement d’aller plus loin.

Vous pouvez accéder gratuitement à l’intégralité du document et découvrir tous les onglets détaillés en cliquant ici.

C’est une ressource rare, conçue pour ceux qui veulent passer d’une compréhension théorique à une vision opérationnelle du métier de promoteur.

Vous y trouverez une définition claire de la vente en bloc à un bailleur social, les étapes complètes de l’opération, la méthode utilisée par les professionnels et des exemples concrets pour structurer votre projet et réussir votre première vente en bloc.

«Si vous travaillez dans le montage immobilier, profitez du savoir d’un écosystème de professionnels pour avancer avec confiance et ne plus vous sentir seule, inscrivez-vous gratuitement pour profitez de nos dossiers de montage de programme immobilier de vente en bloc logements sociaux mis à votre dispostion gratuitement.»

Je vous recommande cette ressource détaillée : Étude de Faisabilité pour 5 Maisons de Logement Social par Salomé, Architecte scpécilasée en logement social,un cas pratique qui illustre parfaitement la logique d’une opération en bloc.

Laurent s’est lancé et est devenu promoteur social. Découvrez comment il a fait.Faites comme lui : inscrivez-vous ici pour un audit gratuit 👈 ⬅️

C’est quoi une vente en bloc à un bailleur social ?

Quand on parle de vente en bloc logement sociaux, il est important de commencer par la base : la loi. En France, la loi SRU (Solidarité et Renouvellement Urbains) impose depuis 2000 aux communes de plus de 3 500 habitants d’avoir au moins 20 à 25 % de logements sociaux sur leur territoire. Cette obligation légale a profondément transformé la promotion immobilière : un promoteur qui lance un programme doit souvent intégrer une part de logements sociaux, qu’il cède ensuite via une vente en bloc logement sociaux à un bailleur social (office HLM ou organisme agréé).

Concrètement, une vente en bloc logement sociaux consiste pour un promoteur immobilier à céder en une seule fois tout ou partie des logements d’un immeuble à un organisme de logement social. L’avantage est double : pour le promoteur, la vente est sécurisée et rapide ; pour le bailleur social, cela permet d’acquérir un parc de logements adapté aux besoins des familles.

La promotion immobilière s’est donc adaptée à ce mécanisme. Beaucoup d’opérations reposent désormais sur ce montage, qui garantit une rentabilité plus prévisible et facilite le financement bancaire. P

Vente en bloc à un bailleur social : que signifie vraiment ce montage ?

La vente en bloc à un bailleur social est l’un des montages les plus stratégiques en promotion immobilière. Concrètement, cela signifie que le promoteur ne vend pas ses logements à l’unité, à des particuliers, mais cède l’ensemble (ou une partie) de son programme directement à un bailleur social, en une seule transaction. Cette pratique, qui sécurise les ventes, est devenue incontournable dans le secteur du logement social.

Prenons l’exemple d’Hervé Legros et de son groupe Alila. Dans une opération type de vente en bloc logement sociaux, il construisait par exemple un immeuble de 50 appartements dans une commune soumise à la loi SRU. Plutôt que de vendre logement par logement à des particuliers, il négociait avec un bailleur social qui achetait l’ensemble. Résultat : un paiement sécurisé, une garantie bancaire facilitée et surtout la certitude de livrer un projet conforme aux obligations locales.

À l’inverse, une opération classique de promotion immobilière repose sur la vente au détail : le promoteur doit commercialiser chaque logement auprès d’acquéreurs privés, gérer les financements, et attendre que le taux de pré-commercialisation atteigne 40 % ou plus avant de lancer le chantier. C’est plus long, plus risqué et dépend fortement du marché immobilier local.

Ce qui distingue la vente en bloc à un bailleur social, c’est donc sa capacité à réduire l’aléa commercial. Le promoteur sécurise son chiffre d’affaires en une seule signature, tandis que le bailleur répond à la demande sociale. C’est d’ailleurs cette logique qui a fait la force du modèle d’Hervé Legros : transformer une obligation légale en opportunité économique.

Pour mieux comprendre les enjeux financiers derrière ces choix, je vous recommande de lire notre article Prix formation promoteur immobilier : comprendre les tarifs avant de se lancer.

our un porteur de projet, comprendre la logique d’une vente en bloc logement sociaux est essentiel : c’est le cœur de nombreuses opérations modernes.

Pour approfondir ces enjeux, je vous invite à lire également notre article Avis sur Richard Emouk, expert en promotion immobilière ainsi que Devenir promoteur immobilier à l’île Maurice : transformer ses rêves en projets concrets. Ces deux lectures montrent comment la promotion immobilière s’adapte à différents contextes, mais garde toujours la même logique : créer, financer et livrer des logements adaptés à la demande, qu’il s’agisse de résidences classiques ou d’une vente en bloc logement sociaux.

A quel taux de la tva les bailleur sociaux achete en bloc

Lors d'une opération de vente en bloc à un bailleur social, le taux de TVA applicable dépend strictement du type de conventionnement des logements. Contrairement au taux standard de 20 % appliqué dans la promotion classique, l'État octroie des taux réduits pour le logement aidé :

- TVA à 5,5 % (Taux super-réduit) : S'applique aux ventes de logements neufs destinés au logement social traditionnel, spécifiquement pour les financements de type PLAI (Prêt Locatif Aidé d'Intégration) et PLUS (Prêt Locatif à Usage Social).

- TVA à 10 % (Taux réduit) : S'applique aux structures de logements de type PLS (Prêt Locatif Social) ainsi qu'au logement intermédiaire (LLI).

Attention : appliquer le bon taux de TVA ne suffit pas. Une modification, même minime, de ces paramètres fiscaux recalcule automatiquement l'intégralité de la marge brute, le volume des frais financiers et la charge foncière admissible de votre opération. Une mauvaise simulation peut détruire la rentabilité d'un projet avant même le passage en comité.

Besoin de sécuriser vos chiffres avant de présenter votre dossier ? Ce modèle de tableur a été configuré spécifiquement pour être présenté en comité de crédit bancaire ou devant le service développement d'un bailleur social.

Comment fonctionne concrètement une vente en bloc bailleur social ?

Analysons ensemble le document mis à disposition, car il révèle toute la mécanique d’une vente en bloc bailleur social. Comprendre ces clauses est indispensable pour tout porteur de projet qui veut se lancer dans la promotion immobilière.

1. Objet de la vente

La première clause du contrat concerne l’objet de la vente. On y retrouve la description précise des logements concernés : le nombre total d’appartements, leurs surfaces habitables, ainsi que les annexes comme les parkings, caves ou locaux techniques. Contrairement à une vente classique, ici tout est cadré en amont, car le bailleur social a besoin de connaître la capacité d’accueil de l’opération pour répondre à ses obligations légales. Le promoteur n’est pas libre de modifier ces éléments sans accord, car le bailleur a lui-même des contraintes réglementaires et un cahier des charges précis à respecter.

2. Prix global ferme

La deuxième clause est celle du prix global ferme. Dans une vente en bloc logement social, le prix est négocié en une fois et ne peut pas être révisé, sauf cas particuliers (indexation sur l’INSEE ou avenants liés à des modifications acceptées par le bailleur). Cette caractéristique distingue fortement la vente en bloc d’une vente classique, où chaque logement est vendu au prix du marché. Ici, le bailleur social achète avec une décote moyenne de 20 à 30 % par rapport au prix de vente au détail, ce qui réduit la rentabilité unitaire mais sécurise le chiffre d’affaires du promoteur.

3. Modalités de paiement

Le contrat prévoit des paiements échelonnés en plusieurs étapes :

- environ 30 % à la signature,

- 40 % en cours de chantier (souvent après validation d’un état d’avancement par l’architecte ou le contrôleur technique),

- et le solde à la livraison.

Ces modalités donnent au bailleur la garantie de payer en fonction de l’avancement réel des travaux, tout en apportant au promoteur la trésorerie nécessaire pour financer son opération. C’est un équilibre qui sécurise les deux parties.

4. Cahier des charges et ratio de rentabilité

Un élément central est le cahier des charges imposé par le bailleur social. Il fixe non seulement les normes techniques (isolation, performance énergétique, accessibilité PMR), mais aussi la typologie des logements (T2, T3, T4…) pour répondre aux besoins du parc social. De plus, les bailleurs sociaux sont soumis à un ratio de rentabilité : ils doivent proposer des loyers plafonnés, ce qui influence directement leur capacité d’achat. C’est pourquoi le prix de rachat en bloc est inférieur au marché libre : il doit permettre au bailleur de rester viable dans son modèle économique.

5. Garanties

Enfin, le contrat mentionne les garanties légales qui protègent le bailleur : garantie de parfait achèvement (un an), garantie décennale (10 ans) et garanties liées à la performance énergétique. Ces clauses renforcent la sécurité de l’acquéreur, qui peut exploiter les logements sans craindre de défauts structurels.

En clair, une vente en bloc logement social limite la rentabilité au m² mais offre une sécurité commerciale et juridique maximale. C’est grâce à ce modèle qu’Hervé Legros a multiplié les opérations sécurisées et accéléré la croissance d’Alila, en transformant une obligation légale en véritable opportunité économique.

Conclusion : la vente en bloc bailleur social, entre obligation et opportunité

En parcourant ensemble ce document et les mécanismes d’une vente en bloc logement social, on comprend que ce dispositif n’est pas qu’une formalité juridique : c’est un modèle économique à part entière. Derrière chaque clause – l’objet de la vente, le prix global ferme, les modalités de paiement, le cahier des charges ou encore les garanties – se cache une logique de sécurisation et de régulation qui façonne le marché immobilier français.

Certes, pour un promoteur, accepter une décote de 20 à 30 % par rapport au prix de marché peut sembler une perte de marge. Mais en réalité, la vente en bloc logement social offre une contrepartie précieuse : la certitude de vendre l’intégralité d’une opération en une seule signature. Là où une commercialisation classique demande des mois de prospection, de publicité et dépend du rythme des acquéreurs particuliers, la vente en bloc apporte une visibilité financière immédiate.

C’est cette approche qui a permis à des entrepreneurs comme Hervé Legros de bâtir des empires immobiliers. En transformant une contrainte – les obligations légales de production de logements sociaux – en opportunité, il a accéléré la croissance d’Alila et démontré qu’un modèle basé sur la sécurité pouvait rivaliser avec les logiques spéculatives de la promotion traditionnelle.

Pour les porteurs de projets, la leçon est claire : comprendre le fonctionnement d’une vente en bloc logement social, savoir négocier avec un bailleur, maîtriser le cahier des charges et anticiper les ratios de rentabilité, ce n’est pas seulement se conformer à la loi. C’est aussi se donner les moyens de sécuriser ses opérations et de construire une stratégie pérenne.

En conclusion, la vente en bloc logement social est bien plus qu’un outil technique : c’est un pilier stratégique de la promotion immobilière moderne, qui mêle intérêt public et réussite privée.

FAQ – Bilan financier promotion immobilière en vente en bloc logement social

1. Qu’est-ce qu’un bilan financier en promotion immobilière en vente en bloc ?

Le bilan financier en vente en bloc logement social est un document qui permet de visualiser la rentabilité d’une opération immobilière vendue à un seul acteur, généralement un bailleur social. Il regroupe les recettes, les coûts, la TVA et les marges prévisionnelles.

2. Pourquoi parle-t-on de plusieurs taux de TVA dans une vente en bloc logement social ?

Dans ce type d’opération, certains logements bénéficient d’une TVA réduite à 5,5 % (logement social), tandis que d’autres peuvent rester à 20 %. Cette différence impacte directement le prix de vente et la marge du promoteur.

3. Comment le promoteur calcule-t-il son chiffre d’affaires dans une VEFA en bloc ?

Le chiffre d’affaires est calculé à partir d’un prix global négocié avec le bailleur social. Il est ensuite ventilé selon les typologies de logements, les surfaces et les taux de TVA applicables.

4. Qu’est-ce qu’un tableau de marge promoteur en vente en bloc ?

C’est un document qui compare les recettes (prix de vente) et les coûts (terrain, travaux, taxes) afin de déterminer la rentabilité réelle de l’opération immobilière.

5. Pourquoi la vente en bloc est-elle plus sécurisée pour un promoteur ?

Car une grande partie du programme est vendue en amont à un seul acquéreur institutionnel, ce qui réduit fortement le risque de commercialisation.

6. Que contient un bilan travaux en promotion immobilière ?

Il détaille tous les corps d’état (démolition, gros œuvre, charpente, etc.), les entreprises intervenantes et les montants associés à chaque lot de construction.

7. À quoi sert le suivi des entreprises dans une opération VEFA ?

Il permet de suivre l’avancement des travaux, les paiements, les situations validées et d’assurer que le chantier respecte le budget prévu.

8. Que signifie la levée de réserves dans le suivi SAV ?

C’est le traitement des défauts constatés à la livraison. Chaque réserve doit être corrigée par les entreprises dans le cadre de la garantie de parfait achèvement (GPA).

9. Qu’est-ce qu’une grille commerciale en promotion immobilière ?

C’est un tableau qui liste tous les logements avec leurs caractéristiques (surface, étage, jardin, balcon) et leurs prix de vente selon la TVA et la typologie (social ou accession libre).

10. Pourquoi analyser un bilan financier de vente en bloc logement social ?

Parce qu’il permet de comprendre comment se construit réellement la rentabilité d’une opération : prix, coûts, fiscalité, sécurisation des ventes et marges. C’est un outil clé pour tout futur promoteur ou investisseur immobilier.